金风科技股票交易策略:2021.11.06 从技术图形上看,股价处于上涨趋势中,建议短线交易在20日均线上方多单持有,中长线在60日均线上方多单持有。出场顺序,短线交易股价跌破20日均线转空,中长线交易跌破60日均线转空,可以把盘中的放量冲高回落或者大幅低开低走作为出场标准,通常这是资金跑路的特征。从基本面来看,股价与公司业绩存在较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。截止9月30日股东人数:27.63万以上,散户化严重,不建议长期持有。

历史预测记录:

2021.10.29 金风科技公告称,持股9.61%股东三峡能源拟减持不超2%股份。

2021.10.28 从技术图形上看,股价处于上涨趋势中,建议短线交易在20日均线上方多单持有,中长线在60日均线上方多单持有。出场顺序,短线交易股价跌破20日均线转空,中长线交易跌破60日均线转空。从基本面来看,股价与公司业绩存在较大溢价,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

金风科技 2021.10.26 发布公告称:2021年第三季度实现营业收入156.47亿元,同比去年增加-11.13%,归属母公司股东净利润11.64亿元,同比去年增加46.58%,扣非后净利润11.30亿元,同比去年增加58.81%,EPS 0.28元。加权平均净资产收益率3.30%。

2021年1-9月公司实现对外销售容量6,347.47MW,其中1.5MW机组销售容量46.65MW,占比0.73%;2S平台产品销售容量2,303.00MW,占比36.28%;3S/4S平台产品销售容量2,511.22MW,占比39.57%;6S/8S平台产品销售容量1,486.60MW,占比23.42%。

截至2021年9月30日,公司外部已签合同待执行订单为13,344.35MW,分别为:1.5MW机组31.50MW,2S平台产品4,351.40MW,3S/4S平台产品8,499.50MW,MSPM(中速永磁产品)318.50MW,6S/8S平台产品143.45MW;公司外部中标未签合同订单为1,746.35MW,包括2S平台产品349.00MW,3S/4S平台产品1,045.35MW,MSPM(中速永磁产品)352.00MW;公司在手外部订单共计15,090.70MW,其中海外订单量为1,874.80MW;此外,公司另有内部订单1,336.50MW。

金风科技 2021.10.26 发布公告称:2021年前三季度实现营业收入335.50亿元,同比去年增加-9.40%,归属母公司股东净利润30.13亿元,同比去年增加45.61%,扣非后净利润28.53亿元,同比去年增加53.73%,EPS 0.6888元。加权平均净资产收益率8.75%。

2021.9.25 从技术图形上看,前一个交易日股价因为大股东的减持公告而放量重挫,但是近期电力板块是超强风口,我们看到昨日盘面再次拉升,虽然 幅度有限,但是资金却是净注入状态,后期不排除进一步走强的可能性,近期重点关注16元一线的支撑力度,短线多单仅建议在16元上方持有,一旦跌破16元,短线多单离场回避。中长线多单目前尽量回避。从基本面看,随着去年的装机容量放量,今年第二季度营业收入开始回落,股价有近一步回落到12元附近的预期。

2021.9.7 从技术图形上看,股价放量拉升到17元一线,今日盘面继续延续主力资金小幅流出的态势,但是多头力量并未走弱,短线资金建议在股价大幅拉升冲顶回落时离场,或者放量破位时离场,操作层面,10日均线之上多单持有,如果跌破要注意股价的回落风险。目前价位不存在长期持有的逻辑。从基本面看,随着去年的装机容量放量,今年第二季度营业收入开始回落,股价有近一步回落到12元附近的预期。

2021-08-24 高盛发布研究报告称,维持金风科技(02208)“中性”评级,目标价由17.5港元升3%至18港元,公司上半年收入下跌8%至178.5亿人民币,纯利升45%至18亿人民币,高于该行预测。公司第二季收入同比跌21%,但按季仍上升62%,第二季度盈利虽然同比升1.31倍,但按季跌13%。

报告中称,公司上半年出货量跌28%,售出2.97吉瓦的涡轮,主要由于去年高基数。另外,公司上半年毛利率上升10个百分点至27%,主要由风力涡轮及能源服务所推动,风力涡轮毛利率上升8个百分点至20%,由于改善产品组合所致。公司上半年增加风力发电产能5.6吉瓦,预计未来每年会增加2吉瓦。

金风科技8月20日发布公告称:公司2021年半年度实现营业收入179.04亿元,同比下滑7.83%;净利润18.49亿元,同比增长45%;基本每股收益0.41元。

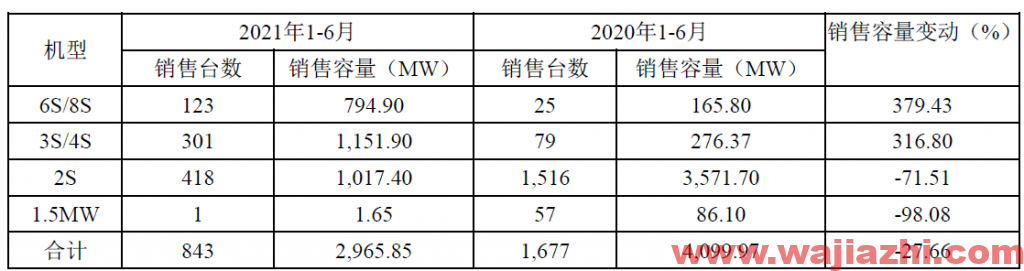

报告期内,公司风力发电机组及零部件销售收入为人民币1,287,236.27万元,同比下降11.63%;2021年1-6月实现对外销售机组容量2,965.85MW,同比下降27.66%。

与行业机组大型化趋势一致,报告期内,3S/4S平台机组及6S/8S平台机组销售容量大幅提升,分别较去年同期增长316.80%及379.43%,2S平台机组占比明显下降, 3S/4S平台机组销售占比由去年同期的6.74%大幅提升至38.84%;6S/8S平台机组的销售占比也由去年的4.04%增加至26.80%。

截至2021年6月30日,公司外部待执行订单总量为12,953.22MW,分别为:1.5MW机组75.00MW,2S平台产品4,850.00MW,3S/4S平台产品7,196.92MW,6S/8S平台产品831.30MW;公司外部中标未签订单2,085.10MW,包括2S平台产品606.50MW,3S/4S平台产品1,478.60MW;公司在手外部订单共计15,038.32MW。此外,公司内部订单1,357.00MW。

公司2021年1-6月及2020年1-6月产品销售明细

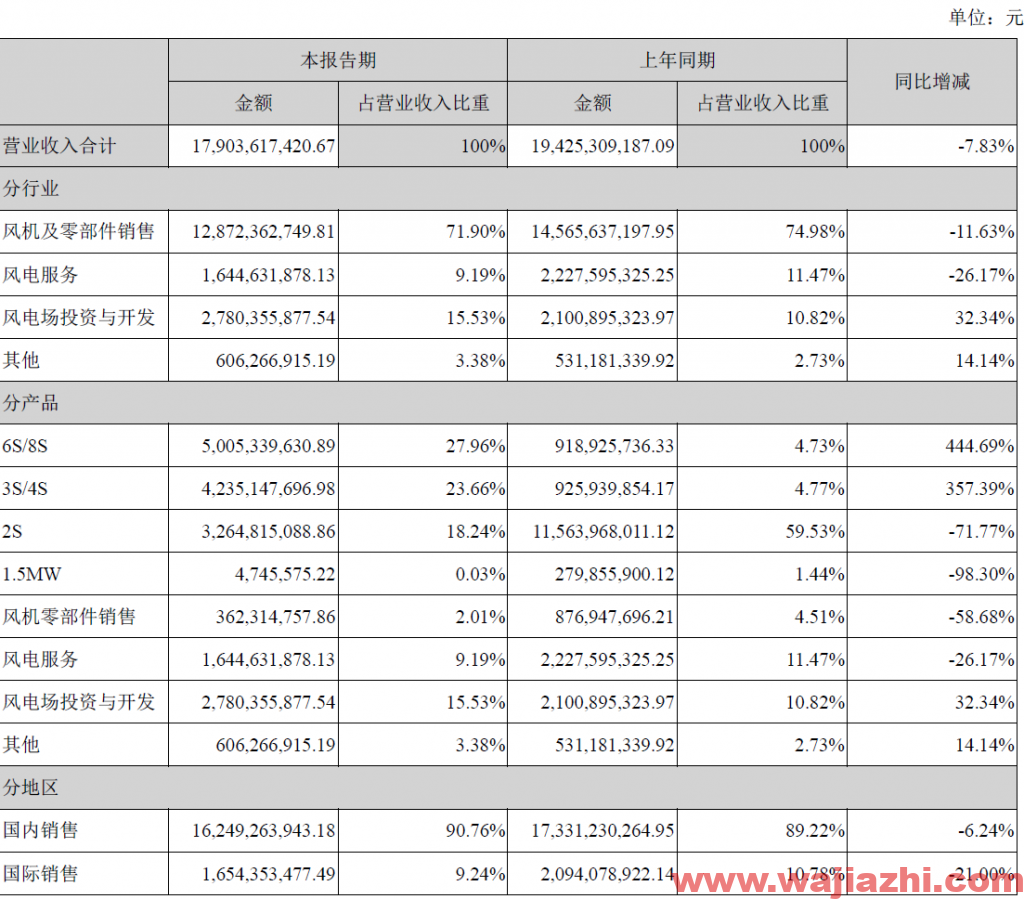

营业收入构成

股票代码:002202.SZ、02208.HK

公司名称:新疆金风科技股份有限公司

英文名称:Xinjiang Goldwind Science&Technology Co.,Ltd

主营业务:风机制造、风电服务、风电场投资与开发以及水务。

公司网址:www.goldwind.com.cn

员工人数:8956

电 话:86-010-67511996

成立日期:2001-03-26

上市日期:2007-12-26

董事长:武钢

电 话:86-010-67511996

股东总人数(户) :27.63万

办公地址:北京市大兴区北京经济技术开发区博兴一路8号

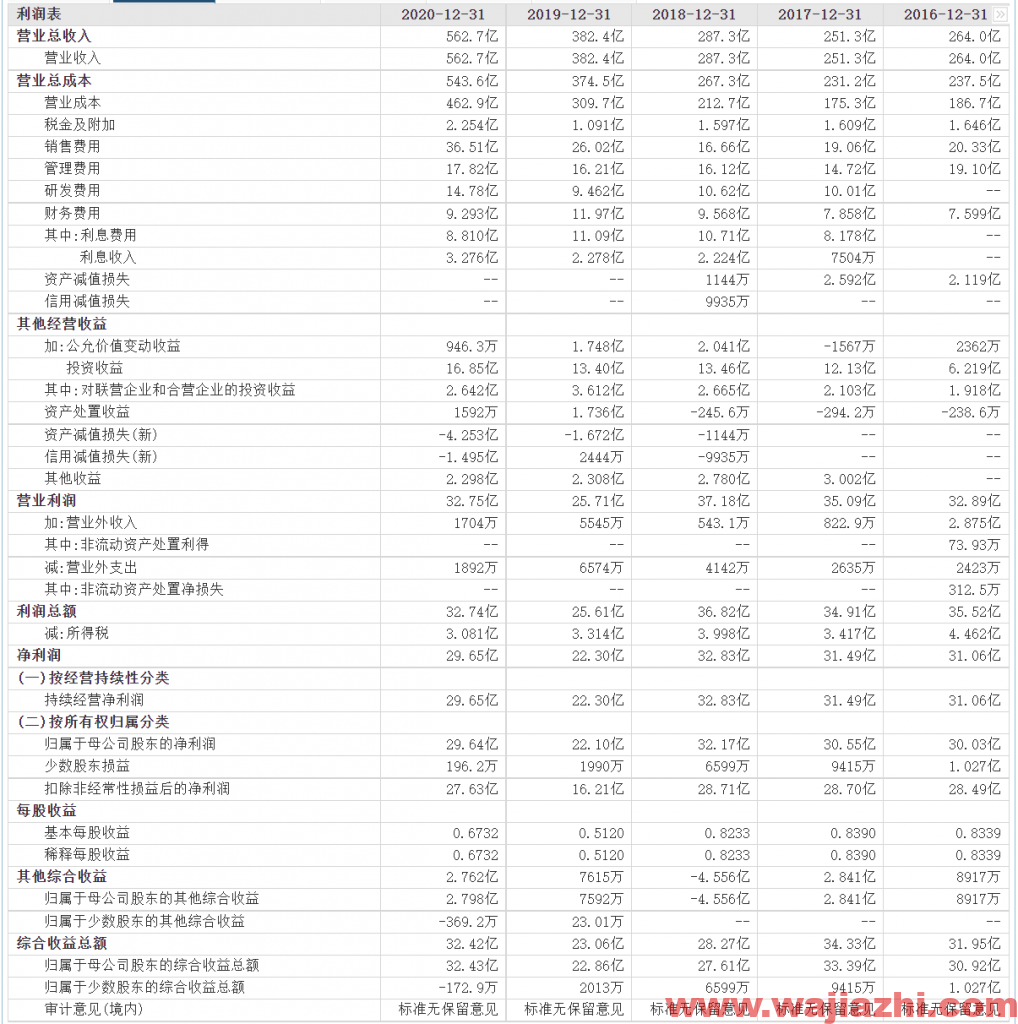

最近5年利润表

新疆金风科技股份有限公司主要从事风机制造、风电服务、风电场投资与开发三大主要业务以及水务等其他业务。公司拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务,为公司提供多元化盈利渠道。金风科技凭借在研发、制造风机及建设风电场所取得的丰富经验,为客户提供高质量的风机、全生命周期风电服务及风电场开发的整体解决方案,能满足客户在风电行业价值链多个环节的需要。公司生产的机组采用直驱永磁技术,拥有1.5MW、2S、3S/4S、6S/8S系列化机组,可适用于高温、低温、高海拔、低风速、沿海等不同运行环境。在市场拓展方面,公司在巩固国内市场的同时积极拓展全球风电市场,发展足迹已遍布全球六大洲。

金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,已经成长为国内领军和全球领先的风电整体解决方案提供商。公司拥有自主知识产权的1.5MW、2S、3S/4S和6S/8S永磁直驱系列化机组,代表着全球风力发电领域最具前景的技术路线。金风科技在国内风电市场占有率连续十年排名第一,2020年全球风电市场排名第二,在行业内多年保持领先地位。