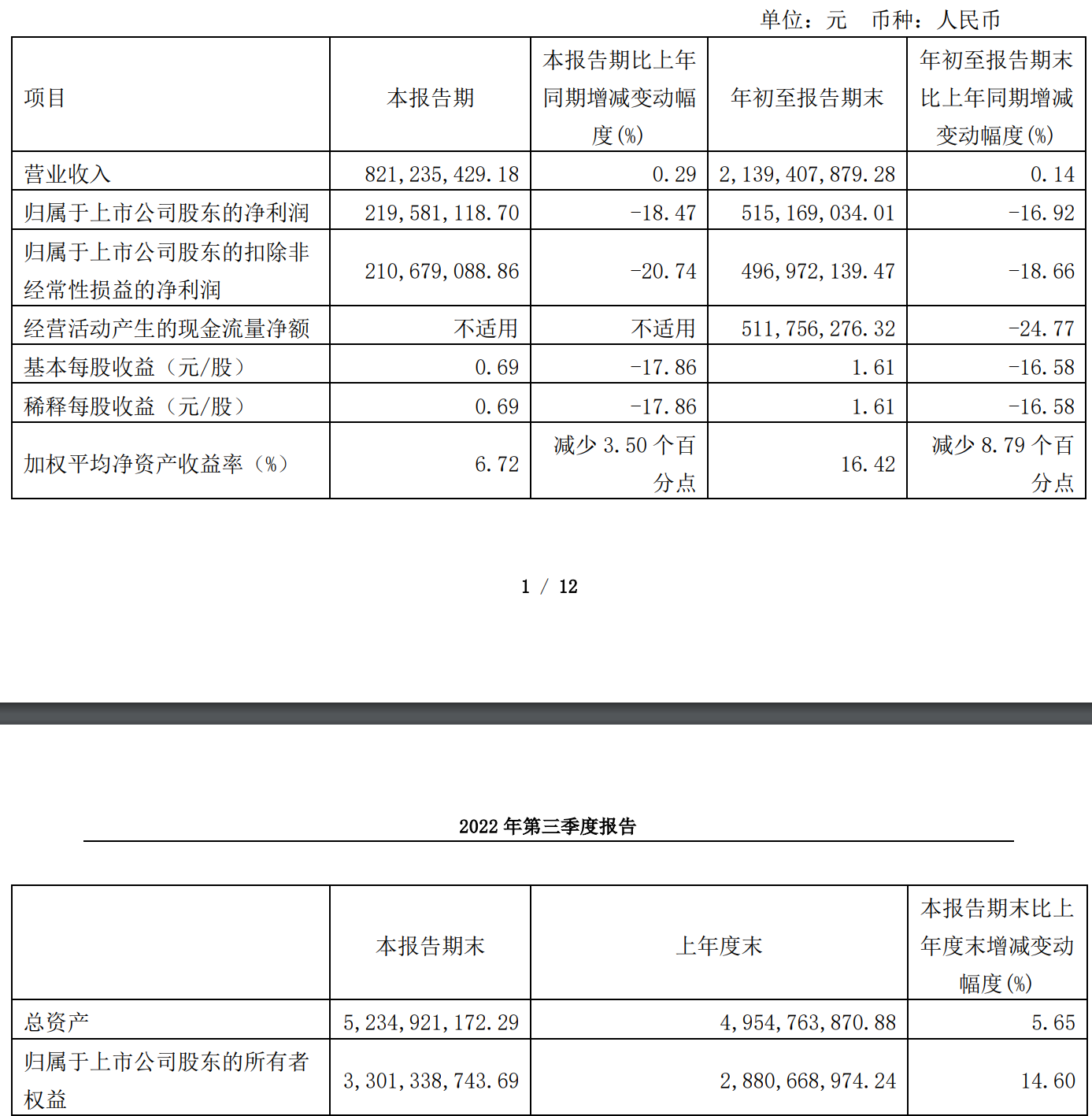

2022.10.24 通策医疗发布公告称:2022年第三季度销售收入8.21亿元,YoY+0.29%,归母净利润2.20亿元,YoY-18.47%,扣非后净利润2.11亿元,YoY-20.74%,EPS 0.69元。加权平均净资产收益率6.66%,YoY-34.25%。研发费用1625.11万元,YoY+104.98%。

2022 年前三季度,公司归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润同比变动分别为-16.92%和-18.66%,与半年度报告期间影响因素及影响程度基本相同,具体如下:

1.通策医疗在 2022 年逆势扩张的战略为下一步发展做好准备,特别是为后集采时代的准备,扩大生产力,主动降存量支持蒲公英发展的策略,90%以上的专家都在支持蒲公英医院快速发展,目标是让蒲公英医院在最短的时间成为当地第一的口腔医院。报告期内,公司营业收入21.39 亿元,同比增长 0.14%,存量医院门诊人次同比下降 1.7%;蒲公英分院报告期内贡献 2.98亿营业收入,同比增长 102%,目前处于筹建或培育期,部分仍在亏损、生产力尚未充分释放,所以新增蒲公英分院净利率仅 8.5%,是公司战略主动选择的结果。

2.为实现逆势扩张,公司人员处于扩张期。公司储备大量人才,人力成本支出攀升,主要是杭口集团为新建的城西总院区、紫金港医院、滨江未来医院等大型口院以及新设蒲公英分院的医护人才等储备共计 1000 余人,Q3 增加人力成本近 4000 万,降低了当期利润,但充足的医护团队储备将成为医院人才的蓄水池,疫情之后将成为医院未来保持高速增长的核心竞争力。

3.集采政策在全国范围内把种植牙服务做了科普工作,绝大多消费者了解了集采以及种植牙,提升了口腔意识,咨询的客户大幅增加,但是下单的人少;集采导致的观望情绪,有望在后续放量,为此公司在蒲公英分院布局及医护人才储备两个方面均做了充分准备。

4.本报告期经营数据包含上半年受疫情影响的部分,同时第三季度新增义乌区域部分时间段防控、宁波区域部分静默等,疫情对公司的影响仍然持续存在。