海螺水泥交易策略:从技术图形上看,股价近两日再次跌破60日均线,反弹宣告结束,重点关注下方40元和39元的支撑力度,如果再次跌破39元,进一下向下方寻求支撑的概率较高。从基本面来看,27日半年报显示因为煤炭价格大幅上涨导致净利润下降6.95%,总体营业收入和产能继续保持增长,在建工程同比增长21%至56.6亿元,重点关注成本端上升对于利润的影响,目前估值已经充分消化利空因素,长期持有价值显现。

海螺水泥8月27日发布公告称:本集团按中国会计准则编制的营业收入为804.33 亿元,较上年同期增长8.68%;归属于上市公司股东的净利润为149.51 亿元,较上年同期下降6.96%;每股盈利2.82 元,较上年同期下降0.21 元/股。按国际财务报告准则编制的营业收入为804.33亿元,较上年同期增长8.68%;归属于上市公司股东的净利润为149.68 亿元,较上年同期下降6.95%;每股盈利2.82 元,较上年同期下降0.22 元/股。

稳步推进国内外项目建设:湖南省云峰水泥有限公司一条熟料生产线及两台水泥磨建成投产,海门、赣州等粉磨站项目开工建设,成功签约铜陵、池州等骨料项目。海外发展方面,已投产项目整体运营质量持续改善,乌兹别克斯坦卡尔希项目进入设备安装阶段,其它在建及拟建项目有序推进。

报告期内产能情况:本集团新增熟料产能180 万吨,水泥产能270 万吨。截至报告期末,本集团熟料产能2.64 亿吨,水泥产能3.72 亿吨,骨料产能5,830 万吨,商品混凝土420 万立方米。

水泥和熟料合计净销量为2.08 亿吨,同比增长11.49%;实现主营业务收入694.32 亿元,同比增长11.12%;营业成本474.79 亿元,同比上升18.50%;产品综合毛利率为31.62%,较上年同期下降4.26 个百分点。

水泥熟料自产品销量为1.54 亿吨,同比增长9.43%;自产品销售收入513.53 亿元,同比增长8.98%;自产品销售成本294.35 亿元,同比上升18.97%;自产品综合毛利率为42.68%,较上年同期下降4.82 个百分点。

实现水泥熟料贸易业务销量0.54 亿吨,同比增长17.76%;贸易业务收入180.80 亿元,同比增长17.71%;贸易业务成本180.44 亿元,同比上升17.73%。

42.5 级水泥毛利率、32.5 级水泥毛利率、熟料毛利率分别同比下降4.33 个百分点、2.97 个百分点、4.30 个百分点;其中本集团自产品42.5 级水泥毛利率、32.5 级水泥毛利率、熟料毛利率同比分别下降4.47 个百分点、3.34 个百分点、8.68 个百分点。骨料及石子综合毛利率为64.62%,同比下降6.17 个百分点;商品混凝土综合毛利率20.08%,同比上升3.33 个百分点。

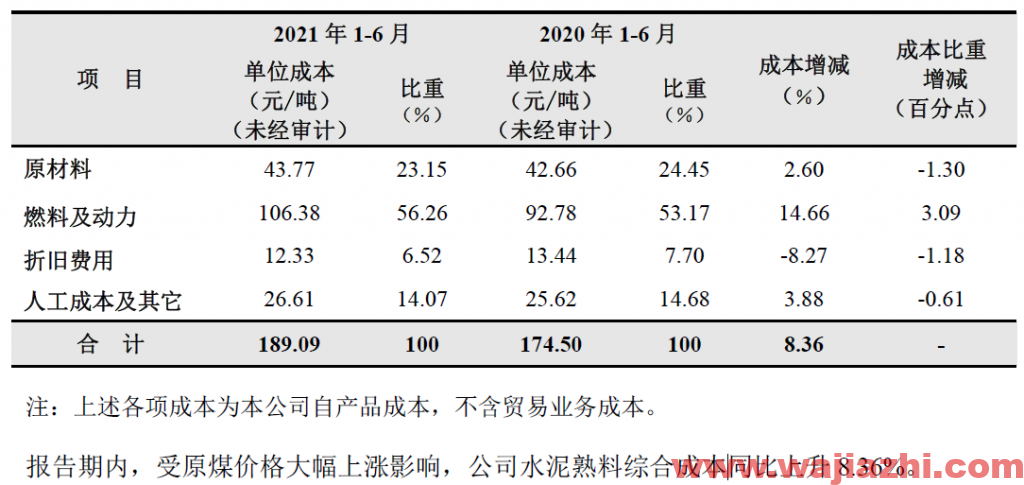

2021 年1-6 月水泥熟料综合成本及同比变动

股票代码:600585.SH 00914.HK

公司网址:www.conch.cn

员工人数:46312

英文名称:Anhui Conch Cement Company Limited

中国审计师: 毕马威华振会计师事务所(特殊普通合伙)

产品名称:42.5级水泥 、32.5级水泥 、熟料 、骨料及石子 、商品混凝土 、建材。

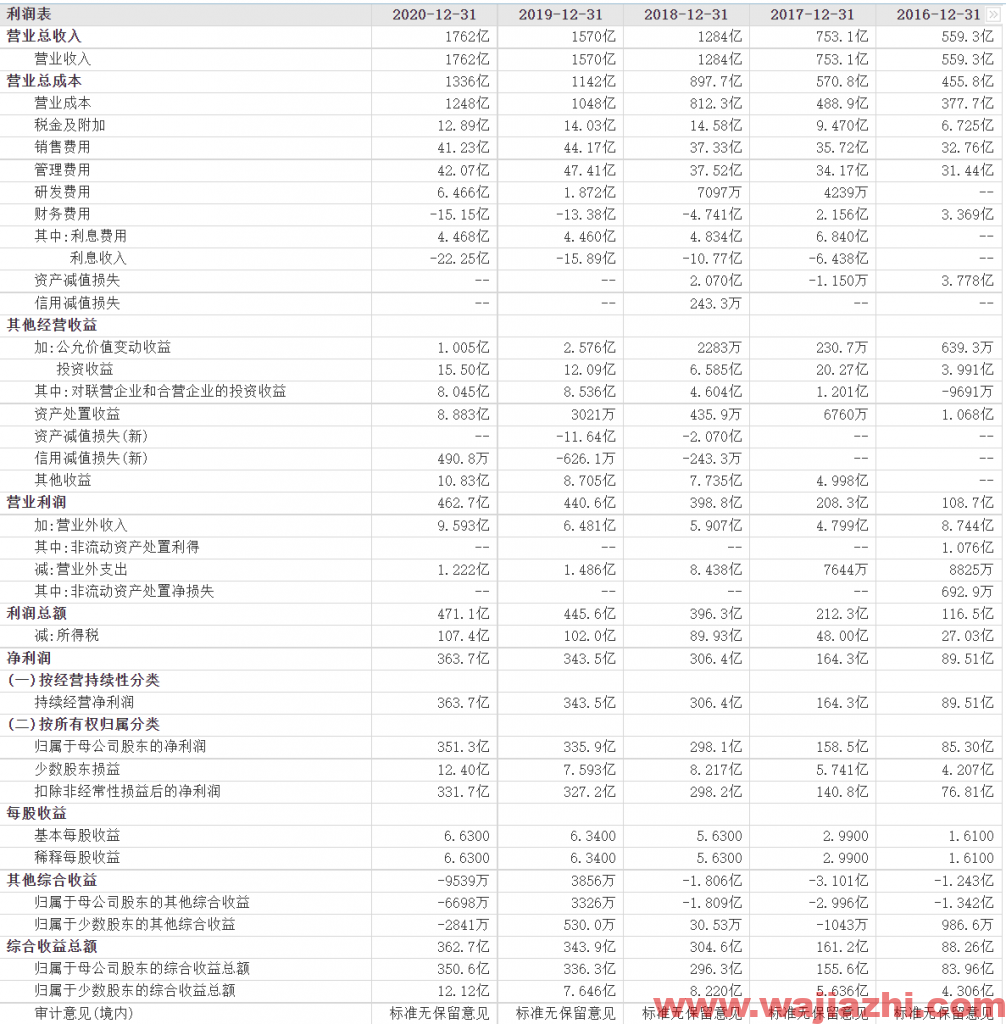

最近4年主要财务数据

安徽海螺水泥股份有限公司的主营业务是水泥、商品熟料、骨料及混凝土的生产、销售。水泥品种主要包括 42.5 级水泥、32.5R 级水泥及 52.5 级水泥,产品广泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产、水泥制品和农村市场等。公司在华东、华南地区拥有丰富的优质石灰石矿山资源,生产全部采用新型干法旋窑工艺技术,生产的”海螺”牌高等级水泥和商品熟料为公司的主导产品。”CONCH”商标被国家商标局认定为驰名商标,”海螺”牌水泥被国家质量监督检验检疫总局批准为免检产品。