瑞声科技股票交易策略:从技术图形上看,股价再次重挫,下跌趋势明显,不建议长线持有,短线交易快进快出,重点观察下方40元的支撑力度,如果跌破,注意再次回落到35元的风险。

香港联交所最新资料显示,8月18日,小摩增持瑞声科技(02018)约34.08万股,每股作价45.1716港元,总金额约为1539.5万港元。增持后最新持股数目约为1.33亿股,最新持股比例为11.01%。

瑞声科技8月25日发布公告称: 2021年上半年,集团实现收入为人民币86亿元,同比上涨9.9%,毛利率为28.1%,同比上涨4.9个百分点,净利润为人民币921百万元,同比上涨187.4%。 2021年第二季度收入为人民币43亿元,同比上涨0.9%,毛利率为25.0%,同比上涨1.7个百分点。 净利润为人民币389百万元,同比上涨45.2%。 虽然第二季度是智能手机行业的传统淡季,全球智能手机出货量环比下滑,但是本集团第二季度收入实现环比上涨0.6%。 整个行业持续受到全球范围新冠疫情反 覆的影响,尤其是越南等部分区域,另外受上游芯片短缺的影响,集团海外工厂产能利用率 不足,叠加主要客户产品单价下降,导致第二季度毛利率环比下降6.1个百分点,净利润环比下滑26.9%。

2021年度中期股息每股 0.20港元(2020年:0.10港元),该股息将于2021年9月24日以现金形式派发予2021年9月15 日名列股东名册的股东。

2021年上半年的研发开支为人民币894百万元,较2020年上半年的人民币983百万元下降 9.1%。 该减少主要是由于更有效利用现有产品平台及新解决方案研发阶段的工程资源所致。

2021年上半年,集团声学业务实现收入为人民币41亿元,同比增长24.3%,毛利率为33.0%, 同比提升6.7个百分点。 2021年第二季度,声学业务收入为人民币20亿元,同比上涨7.0%, 毛利率为28.4%,同比提升2.0个百分点。 第二季度,声学业务收入环比下降2.6%,毛利率环 比下降9.0个百分点,主要有两个原因,一是海外疫情反复导致越南工厂正常生产受到影响 ,产能利用率降低,预计对生产的不利影响将会持续到第三季度。 二是因为主要客户声学产 品单价季节性下降。

安卓客户端的声学产品毛利率环比持续改善。 集团升级了标准化小腔体声学模组,在音质提 升的同时体积缩小30%左右。 将加速推动安卓客户采用此声学产品,并且有助于延长产品生 产平台的生命周期。 充分利用集团自动化生产的优势,达成更高规模化效应,降低单位成本 ,从而进一步提升毛利率水平。 随着越来越多的安卓旗舰机型采用立体声设计,中低端的机 型也会跟随这样的设计趋势。 因此,声学产品在手机中的单机价值量将得到提升。

2021年上半年,集团光学业务实现收入人民币15亿元,同比增长137.1%,毛利率为24.7%, 同比提升12.4个百分点。 2021年第二季度,光学业务收入同比上涨112.3%至人民币807百万 元,毛利率同比提升8.2个百分点至22.0%。 与第一季度相比,收入环比增长19.7%,毛利率 环比下降5.8个百分点,主要是由于集团光学模组业务快速增长,产品结构的改变影响了该 分部的毛利率。

第二季度,在全球智能手机行业出货量环比下滑的不利外部情况下,本集团塑料镜头的市场 份额保持持续提升,出货量环比稳定增长4.3%。 尤其我们的产品出货结构向更高端产品倾斜 ,其中6P塑料镜头占总出货量的比例达到13.0%。 得益于集团运营和生产管理水平进一步提 升,塑料镜头单位成本环比持续降低,抵消了大部分市场平均单价下滑的不利影响。 在激烈 的竞争环境下,第二季度塑料镜头毛利率仅环比微跌2.9个百分点至33.4%。

电磁传动及精密结构件业务2021年上半年,该合并分部业务实现收入人民币24亿元,同比下降28.4%,毛利率为23.8%, 同比提升0.6个百分点。 2021年第二季度,由于主要客户电机产品价格以及精密结构件业务 出货量的下滑,该合并分部收入为人民币12亿元,同比下降29.4%,毛利率为22.1%,同比下 降0.6个百分点。 与第一季度相比,收入环比下降0.8%,毛利率环比下降3.4个百分点,主要 是因为精密结构件新产品处于量产爬坡阶段,影响了良率及产能利用率水平。

2021年上半年主要会计数据

全文下载:

02018–瑞声科技_截至2021年6月30日止六個月之中期業績公佈.pdf

股票代码:02018.HK

公司网址:www.aactechnologies.com

核 数 师 :德勤·关黄陈方会计师行

员工人数:33735

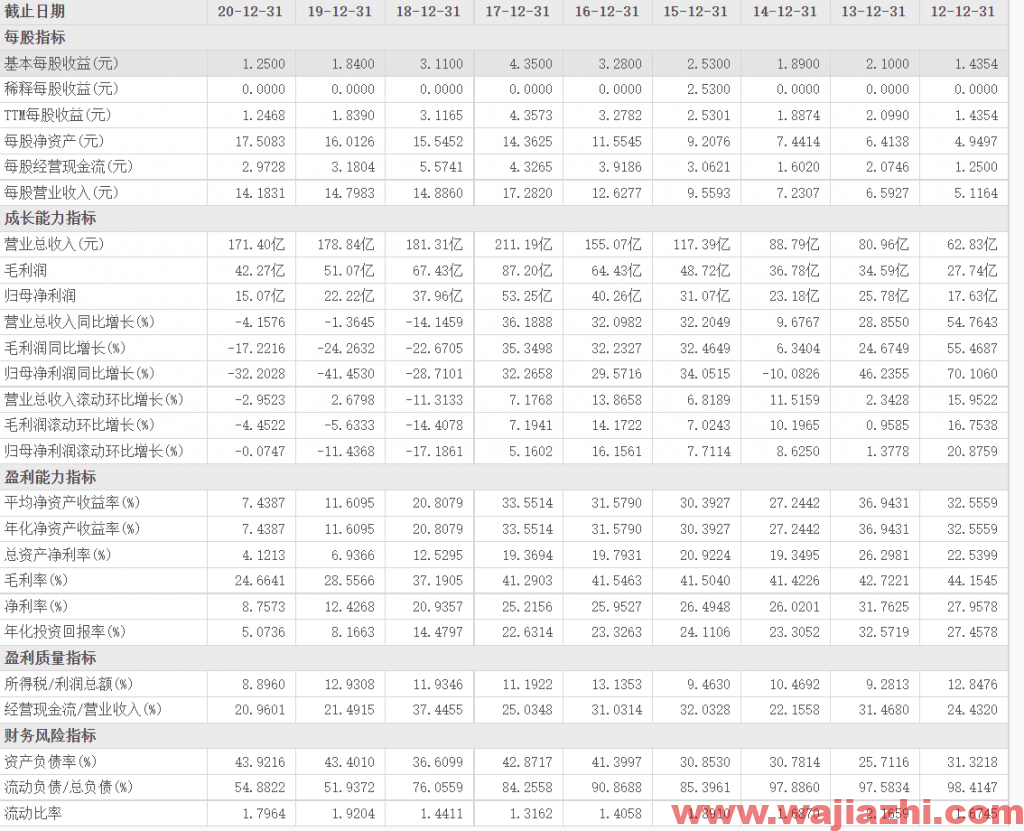

最近9年主要财务数据

瑞声科技控股有限公司是一家主要从事微型声学器件的生产和销售业务的投资控股公司。公司的主要产品包括微型音箱、扬声器、受话器和微电机系统(MEMS)麦克风。公司的产品应用于智能手机、掌上电脑、可穿戴装置和笔记本电脑。公司还提供综合解决方案,包括触控马达、无线射频(RF)结构件和光学器件。公司的产品销往中国国内与海外市场。