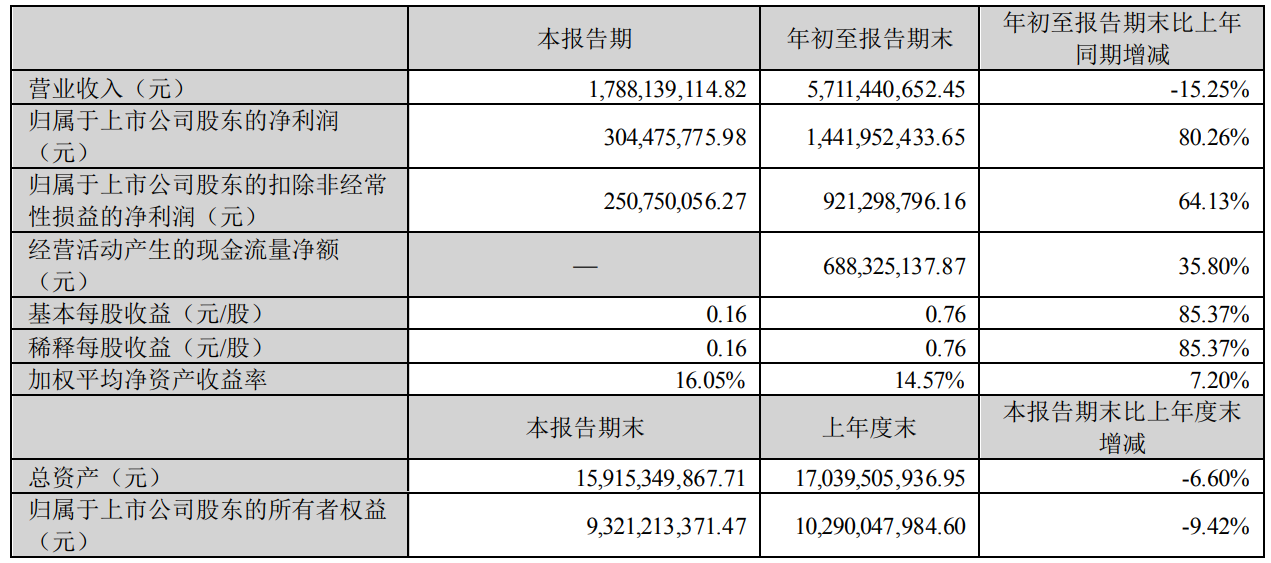

2022.10.20 完美世界发布公告称:2022年Q3实现销售收入17.88亿元,YoY-29.40%,归母净利润3.04亿元,YoY-43.85%,扣非后净利润2.51亿元,YoY-52.06%,EPS 0.16元。加权平均净资产收益率3.59%,YoY-27.77%。研发费用5.77亿元,YoY+11.78%。

注 1:公司调整海外游戏业务布局,出售美国研发工作室及相关欧美本地发行团队,该交易于报告期内完成,相关欧

美子公司自 2022 年 2 月起不再纳入合并范围。扣除上述合并范围变动的影响后,年初至报告期末,公司游戏业务实现收入

544,833.13 万元,较上年同期增加 4.46%。2022 年 8月,轻科幻开放世界手游《幻塔》正式上线海外市场,取得良好市场表

现。该游戏在海外市场主要采用授权第三方发行模式,公司收取版权金以及按照玩家充值的一定比例计算的分成款,并据

以确认收入。相较自主发行模式下根据玩家充值确认收入,授权第三方发行模式下确认的收入较低。

注 2:年初至报告期末,公司实现归属于上市公司股东的净利润 144,195.24 万元,较上年同期增长 80.26%,其中公司

游戏业务聚焦创新变革与转型升级,实现盈利 154,690.44 万元,较上年同期增长约 100%,该增长主要来自于《梦幻新诛仙》

《幻塔》《完美世界:诸神之战》等产品贡献的良好业绩增量,以及海外子公司股权处置收益。

本报告期,公司实现归属于上市公司股东的净利润 30,447.58 万元,其中公司游戏业务持续健康发展,实现盈利

36,431.68 万元,相较上年同期:

(1)《梦幻新诛仙》于上年同期处于产品上线初期,产生了较高的业绩贡献。目前该款游戏已进入成熟稳定期,年初

至报告期末游戏流水保持稳中有升的良好态势,但较上线初期的流水和利润高点自然下滑;(2)前述欧美子公司处置后,

相关子公司的净利润不再纳入合并范围;(3)公司部分游戏受生命周期影响,流水相较于上年同期有所回落;(4)公司着

眼于未来,聚焦赛道布局,加大重点在研项目的资源投入,数款在研游戏计划于近期开启测试;(5)《幻塔》等游戏带来的

业绩增量,部分抵消了上述因素导致的业绩影响。

注 3:计算每股收益时已根据企业会计准则相关规定,扣除回购专用证券账户及员工持股计划专户持有的相关股份。

利润表项目

1、营业收入年初至报告期末较上年同期减少 15.25%,主要系公司调整海外游戏业务布局,出售美国研发工作室及欧

美本地发行团队,相关欧美子公司自 2022 年 2月起不再纳入合并范围。扣除上述出售欧美子公司的影响后,年初至报告期

末游戏业务实现收入 544,833.13 万元,较上年同期增加 4.46%;

2、营业成本年初至报告期末较上年同期减少 36.71%,营业成本减少的幅度超过营业收入,主要系收入的结构性变化

带来的毛利率提高。公司游戏业务毛利率高于影视业务,年初至报告期末游戏业务收入较上年同期增加,影视业务收入较

上年同期减少,游戏业务收入占比提高;同时在《梦幻新诛仙》《幻塔》等游戏带动下,游戏业务毛利率较上年同期提高。

在上述因素综合作用下,年初至报告期末公司综合毛利率由上年同期的 59.44%提高到 69.71%;

3、销售费用年初至报告期末较上年同期减少 43.79%,主要系市场推广费用减少所致;

4、财务费用年初至报告期末较上年同期减少 67.29%,主要系外币汇率波动形成的汇兑收益增加所致;

5、其他收益年初至报告期末较上年同期减少 51.35%,主要系政府扶持款减少所致;

6、投资收益年初至报告期末较上年同期增加 70.28%,主要系出售子公司产生的投资收益增加,以及权益法下确认的

对联营企业的投资收益减少,以上因素综合作用的净影响;

7、公允价值变动收益年初至报告期末较上年同期增加 3,977.48%,主要系其他非流动金融资产公允价值变动收益增加

所致;

8、信用减值损失年初至报告期末较上年同期减少 131.72%,主要系应收票据坏账准备转回所致;

9、资产减值损失年初至报告期末较上年同期减少 99.70%,上期主要系关停表现不达预期的海外游戏项目就相关资产

计提减值损失;

10、资产处置收益年初至报告期末较上年同期减少 99.19%,上期主要系使用权资产转租确认处置收益。