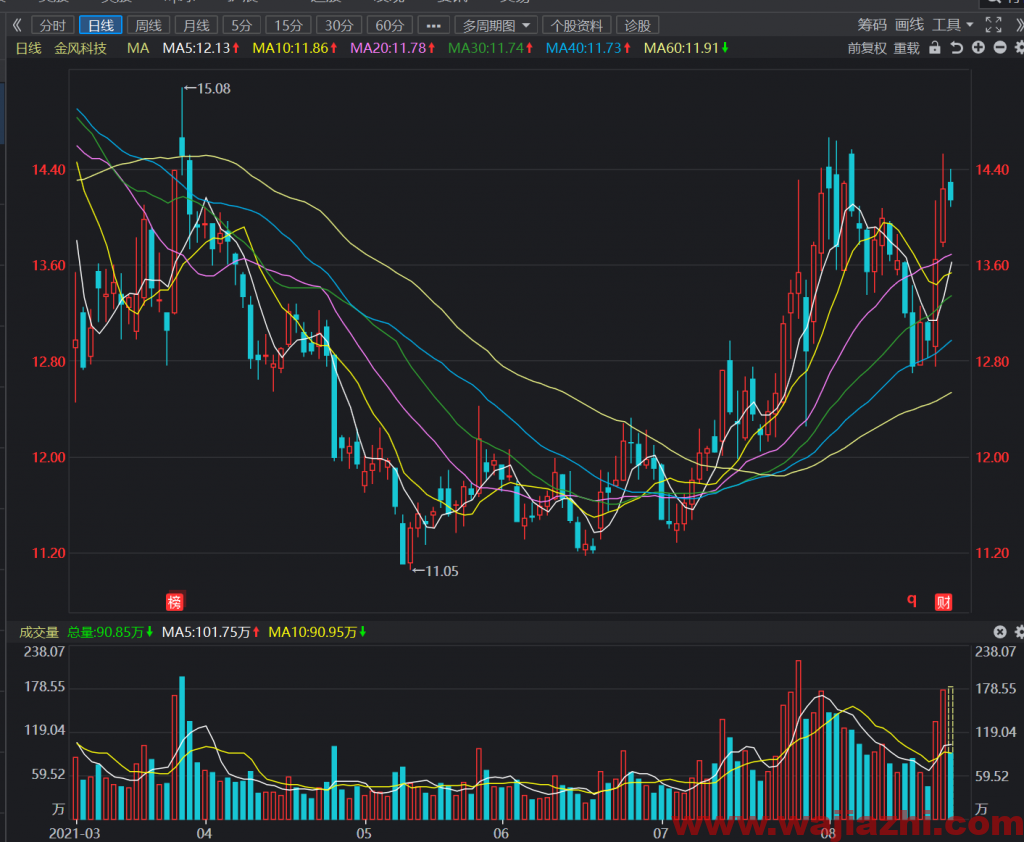

金风科技股票交易策略:从技术图形上看,股价连续两日冲高,关注上方15元的突破情况,近期该股有大幅回落的风险,短线交易建议回避,此处大幅放量冲高并不符合股价进一步走强的基础,技术交易建议仅在60日均线之上交易,跌破60日均线,注意股价回落风险。从基本面看,随着去年的装机容量放量,今年第二季度营业收入开始回落,股价有近一步回落到12元附近的预期。

2021-08-24 高盛发布研究报告称,维持金风科技(02208)“中性”评级,目标价由17.5港元升3%至18港元,公司上半年收入下跌8%至178.5亿人民币,纯利升45%至18亿人民币,高于该行预测。公司第二季收入同比跌21%,但按季仍上升62%,第二季度盈利虽然同比升1.31倍,但按季跌13%。

报告中称,公司上半年出货量跌28%,售出2.97吉瓦的涡轮,主要由于去年高基数。另外,公司上半年毛利率上升10个百分点至27%,主要由风力涡轮及能源服务所推动,风力涡轮毛利率上升8个百分点至20%,由于改善产品组合所致。公司上半年增加风力发电产能5.6吉瓦,预计未来每年会增加2吉瓦。

金风科技8月20日发布公告称:公司2021年半年度实现营业收入179.04亿元,同比下滑7.83%;净利润18.49亿元,同比增长45%;基本每股收益0.41元。

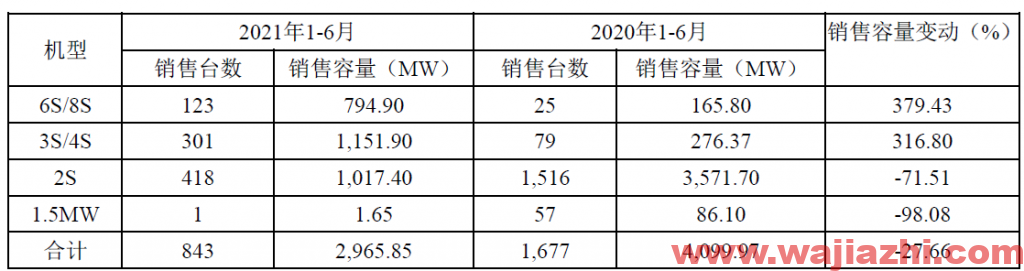

报告期内,公司风力发电机组及零部件销售收入为人民币1,287,236.27万元,同比下降11.63%;2021年1-6月实现对外销售机组容量2,965.85MW,同比下降27.66%。

与行业机组大型化趋势一致,报告期内,3S/4S平台机组及6S/8S平台机组销售容量大幅提升,分别较去年同期增长316.80%及379.43%,2S平台机组占比明显下降, 3S/4S平台机组销售占比由去年同期的6.74%大幅提升至38.84%;6S/8S平台机组的销售占比也由去年的4.04%增加至26.80%。

截至2021年6月30日,公司外部待执行订单总量为12,953.22MW,分别为:1.5MW机组75.00MW,2S平台产品4,850.00MW,3S/4S平台产品7,196.92MW,6S/8S平台产品831.30MW;公司外部中标未签订单2,085.10MW,包括2S平台产品606.50MW,3S/4S平台产品1,478.60MW;公司在手外部订单共计15,038.32MW。此外,公司内部订单1,357.00MW。

公司2021年1-6月及2020年1-6月产品销售明细

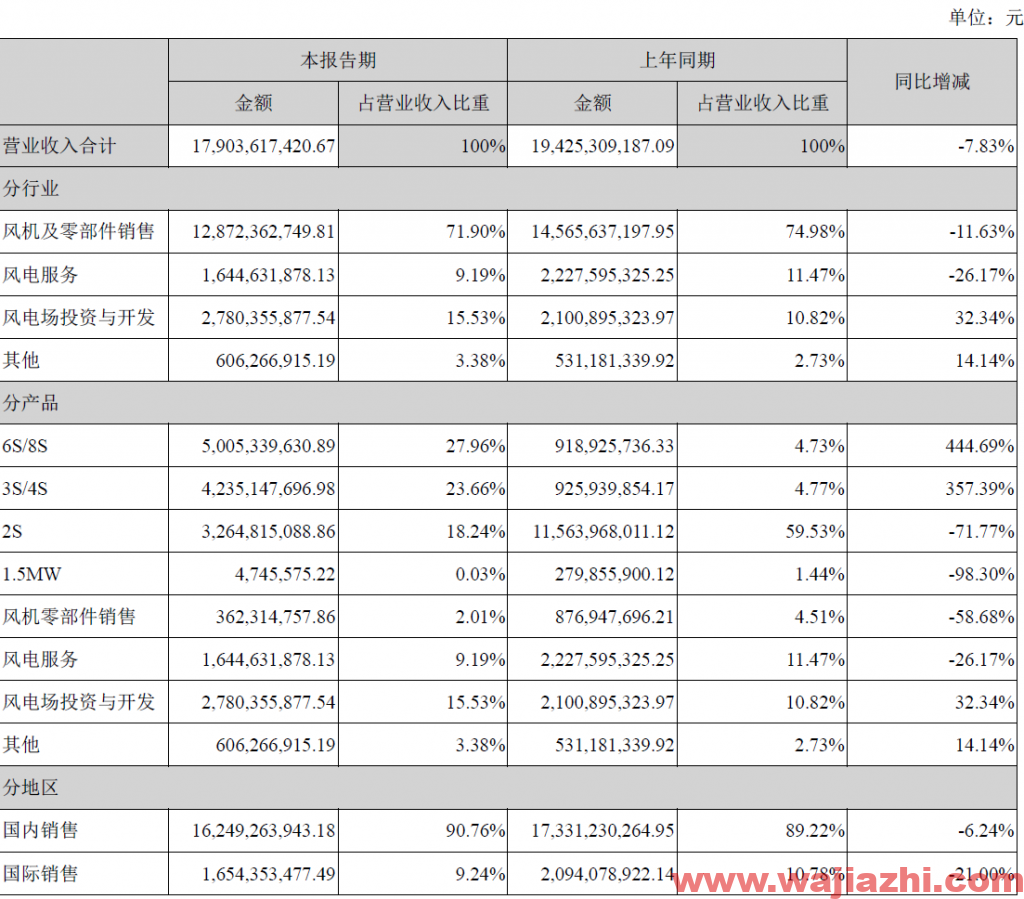

营业收入构成

股票代码:002202.SZ、02208.HK

公司网址:www.goldwind.com.cn

员工人数:8956

最近6年主要财务数据

新疆金风科技股份有限公司主要从事风机制造、风电服务、风电场投资与开发三大主要业务以及水务等其他业务。公司拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务,为公司提供多元化盈利渠道。金风科技凭借在研发、制造风机及建设风电场所取得的丰富经验,为客户提供高质量的风机、全生命周期风电服务及风电场开发的整体解决方案,能满足客户在风电行业价值链多个环节的需要。公司生产的机组采用直驱永磁技术,拥有1.5MW、2S、3S/4S、6S/8S系列化机组,可适用于高温、低温、高海拔、低风速、沿海等不同运行环境。在市场拓展方面,公司在巩固国内市场的同时积极拓展全球风电市场,发展足迹已遍布全球六大洲。

金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,已经成长为国内领军和全球领先的风电整体解决方案提供商。公司拥有自主知识产权的1.5MW、2S、3S/4S和6S/8S永磁直驱系列化机组,代表着全球风力发电领域最具前景的技术路线。金风科技在国内风电市场占有率连续十年排名第一,2020年全球风电市场排名第二,在行业内多年保持领先地位。