平安银行股票交易策略:从技术图形上看,股价处于下跌趋势中,目前暂无趋势性行情,进一步震荡走低的概率较高,个人建议此股仅在60日均线上方做多交易,与同行业个股相比,此股股价存大较高溢价。

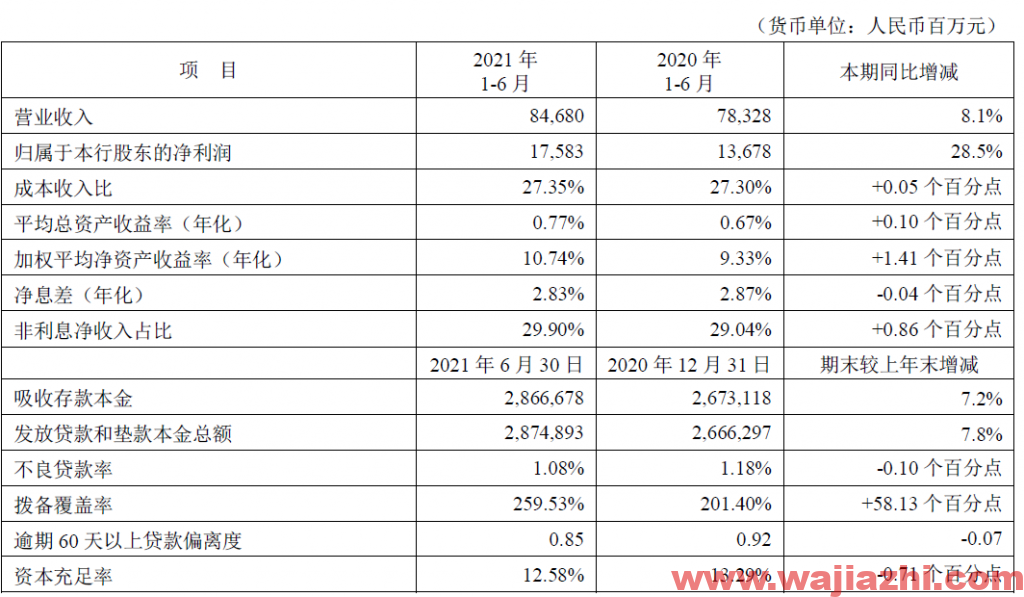

平安银行8月19日发布公告称:2021年上半年,本集团实现营业收入846.80亿元,同比增长8.1%;实现净利润175.83亿元,同比增长28.5%。其中利息净收入593.61亿元,同比增长6.8%;非利息净收入253.19亿元,同比增长11.3%。

关键财务指标

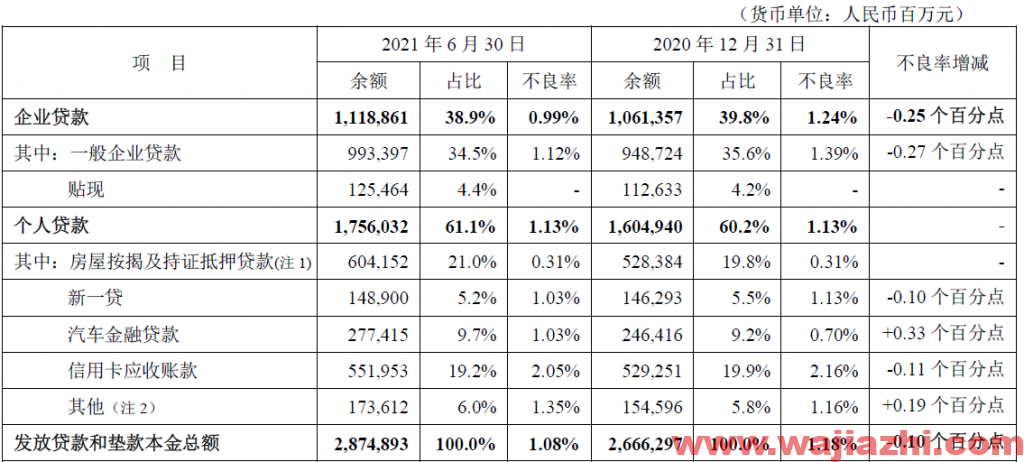

按产品划分的贷款质量情况

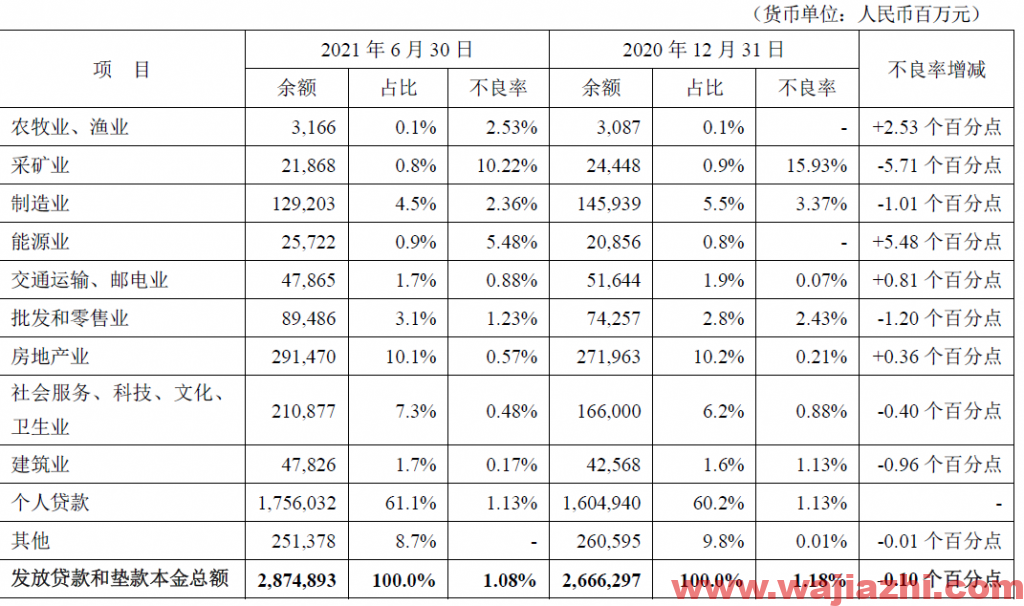

按行业划分的贷款质量情况

消费金融关键指标(部分)

2021年6月末,本行前十大贷款客户的贷款余额为625.49亿元,占发放贷款和垫款本金总额的比例为2.2%。其中:本行前五大贷款客户贷款余额382.68亿元,占发放贷款和垫款本金总额的比例为1.3%。

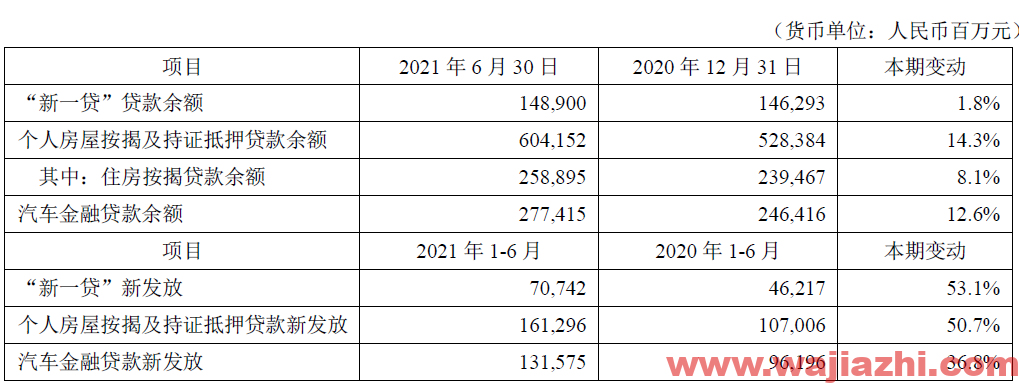

2021年6月末,本行信用卡流通卡量达6,652.74万张,较上年末增长3.6%;信用卡应收账款余额5,519.53亿元,较上年末增长4.3%;2021年上半年,信用卡总交易金额18,128.59亿元,同比增长12.8%;信用卡商城交易量同比增长20.3%。

存款成本持续优化 2021年上半年,本集团净息差2.83%,较去年同期下降4个基点;负债平均成本率2.22%,较去年同期下降20个基点,其中吸收存款平均成本率2.05%,较去年同期下降30个基点。因市场利率变化,以及进一步支持实体经济、降低实体经济融资成本的影响,生息资产平均收益率较去年同期有所下降;同时,本行重塑资产负债经营,有效降低负债成本,净息差小幅收窄。

非息收入较快增长 2021年上半年,本集团实现非利息净收入253.19亿元,同比增长11.3%,主要得益于财富管理业务、信用卡业务、对公结算业务及理财业务等带来的手续费及佣金收入增长;非利息净收入占比29.90%,同比上升0.86个百分点。

资产负债规模稳健增长 2021年6月末,本集团资产总额47,235.20亿元,较上年末增长5.7%,其中,发放贷款和垫款本金总额28,748.93亿元,较上年末增长7.8%;负债总额43,463.27亿元,较上年末增长5.9%,其中,吸收存款本金余额28,666.78亿元,较上年末增长7.2%,活期存款余额9,884.90亿元,较上年末增长5.6%。

资产质量持续优化 2021年6月末,本行不良贷款率为1.08%,较上年末下降0.10个百分点;关注贷款、逾期60天以上贷款及逾期90天以上贷款的占比分别为0.96%、0.91%和0.79%,较上年末分别下降0.15、0.17和0.09个百分点;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.85和0.73,较上年末分别下降0.07和0.02;拨备覆盖率、逾期60天以上贷款拨备覆盖率及逾期90天以上贷款拨备覆盖率分别为259.53%、306.11%和355.67%,较上年末分别上升58.13、86.33和86.93个百分点。

2021年上半年,本行发放贷款和垫款平均收益率6.34%,较去年同期下降44个基点。企业贷款平均收益率4.08%,较去年同期下降31个基点,主要是自去年疫情爆发以来,本行积极响应让利实体经济的政策,降低企业融资成本,企业贷款收益率随市下降;个人贷款平均收益率7.67%,较去年同期下降72个基点。

021年上半年,本集团存款平均成本率2.05%,较去年同期下降30个基点。企业存款平均成本率1.97%,较去年同期下降32个基点;企业定期存款平均成本率2.93%,较去年同期下降22个基点;企业活期存款日均余额6,934.77亿元,较去年同期增长23.8%,在企业存款日均余额中的占比为34.2%,较去年同期上升5.0个百分点。个人存款平均成本率2.29%,较去年同期下降22个基点;个人定期存款平均成本率3.23%,较去年同期下降36个基点;个人活期存款日均余额2,230.08亿元,较去年同期增长12.9%。

2021年上半年,本集团手续费及佣金净收入173.98亿元,同比增长20.4%。其中,结算手续费收入17.53亿元,同比增长15.2%,主要是对公结算业务手续费收入同比增长33.1%;代理及委托手续费收入50.26亿元,同比增长7.9%,主要因积极推进私行业务发展,带来个人代理基金及理财手续费收入增加;银行卡手续费收入94.13亿元,同比增长4.9%,主要因信用卡业务量增长带来回佣及收单手续费收入相应增加;其他手续费及佣金收入33.53亿元,同比增长21.7%,主要是理财业务手续费收入增加;手续费及佣金支出32.90亿元,同比下降29.0%,主要是由于代理贵金属业务规模同比较大规模下降,导致本行向客户收取的手续费收入及向代理居间机构支付的佣金支出均同比降幅较大以及其他佣金支出减少。

2021年6月末,本行逾期贷款占比1.25%,较上年末下降0.17个百分点;逾期60天以上贷款占比0.91%,较上年末下降0.17个百分点;逾期90天以上贷款占比0.79%,较上年末下降0.09个百分点;不良贷款率1.08%,较上年末下降0.10个百分点;关注类贷款占比0.96%,较上年末下降0.15个百分点;逾期60天以上贷款偏离度和逾期90天以上贷款偏离度分别为0.85和0.73,较上年末分别下降0.07和0.02。

针对下半年可能的经济复苏边际趋缓风险,本行继续保持较大的资产减值损失计提力度,进一步夯实资产质量,提升风险抵补能力。2021年上半年,本行计提的发放贷款和垫款信用减值损失为251.21亿元。2021年6月末,贷款减值准备余额为804.09亿元,较上年末增长27.2%;拨备覆盖率为259.53%,较上年末上升58.13个百分点;逾期60天以上贷款拨备覆盖率为306.11%,较上年末上升86.33个百分点;逾期90天以上贷款拨备覆盖率为355.67%,较上年末上升86.93个百分点,风险抵补能力持续提升。

2021年上半年,本行累计核销贷款158.09亿元;收回不良资产总额197.87亿元,同比增长40.2%,其中收回已核销不良贷款99.38亿元;不良资产收回额中97.0%为现金收回,其余为以物抵债等方式收回。

2021年6月末,本行财富客户数突破百万户,达到102.39万户,较上年末增长9.6%;私行达标客户6.48万户,较上年末增长13.1%;管理零售客户资产(AUM)29,820.11亿元,较上年末增长13.6%,其中私行达标客户AUM余额13,432.90亿元,较上年末增长19.0%。2021年上半年,本行实现财富管理手续费收入45.93亿元,同比增长12.1%;其中,代理基金收入23.79亿元,同比增长172.6%,代理保险收入8.43亿元,同比增长44.3%,代理理财收入3.28亿元,同比增长33.3%。2021年上半年,本行财富管理业务产能及效率得到大幅提升,零售网均AUM营收859.13万元,同比增长19.2%。

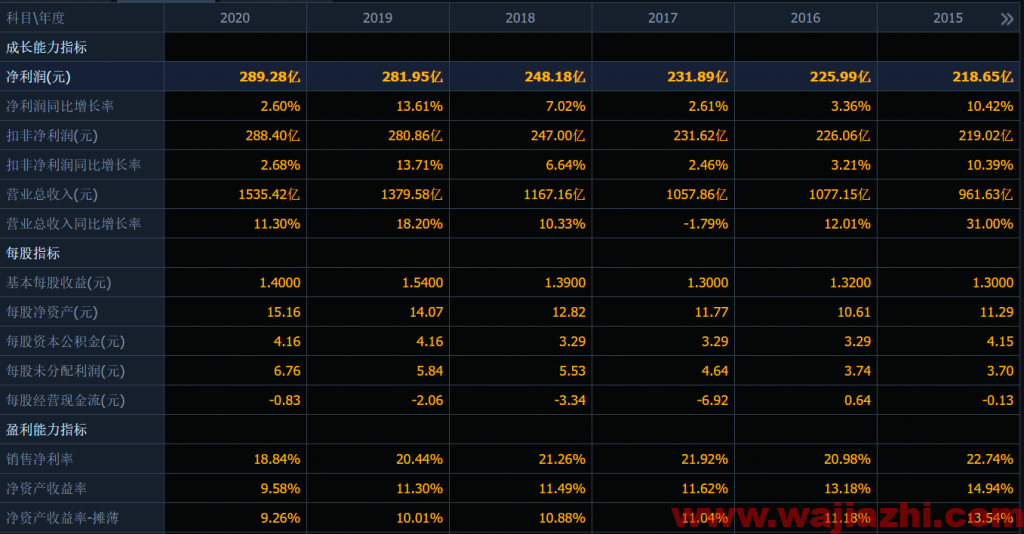

最近6年主要财务数据

股票代码:000001.SZ

公司网址:bank.pingan.com

员工人数:37384

平安银行股份有限公司主要从事经有关监管机构批准的各项商业银行业务。2020年3月,《亚洲货币》主办2020“中国私人银行大奖”评选,本行私人银行获评“最佳家族办公室”大奖;2020年8月,《亚洲银行家》举办“2020年度中国奖项计划”活动,本行荣获“中国最佳手机银行应用”、“中国最佳客户体验(无摩擦奖项类别)”、“中国最佳商业模式”、“中国最佳贸易金融银行奖”、“最佳网络安全和IT风险管理项目”等八项大奖;2020年11月,权威机构IT研究顾问公司Gartner主办的“Gartner金融服务创新奖”决赛,本行凭借智慧风控平台项目,获得“Gartner金融服务创新奖”亚太地区的冠军等。

平安银行是中国内地首家公开上市的全国性股份制商业银行。经过多年发展,本行已逐渐成长为一家金融服务种类齐全、机构网点覆盖面较广、经营管理成熟稳健、品牌影响较为领先的股份制商业银行。同时,本行着力打造独特竞争力,在零售转型、科技引领、综合金融三大领域形成了鲜明的经营特色,并持续保持市场领先地位。

平安银行经有关监管机构批准后,经营下列各项商业银行业务:(一)吸收公众存款;(二)发放短期、中期和长期贷款;(三)办理国内外结算;(四)办理票据承兑与贴现;(五)发行金融债券;(六)代理发行、代理兑付、承销政府债券;(七)买卖政府债券、金融债券;(八)从事同业拆借;(九)买卖、代理买卖外汇;(十)从事银行卡业务;(十一)提供信用证服务及担保;(十二)代理收付款项及代理保险业务;(十三)提供保管箱服务;(十四)结汇、售汇业务;(十五)离岸银行业务;(十六)资产托管业务;(十七)办理黄金业务;(十八)财务顾问、资信调查、咨询、见证业务;(十九)经有关监管机构批准的其他业务。

平安银行坚持以“中国最卓越、全球领先的智能化零售银行”为战略目标,坚持“科技引领、零售突破、对公做精”十二字策略方针,持续深化战略转型,全力打造“数字银行、生态银行、平台银行”三张名片。零售、对公、资金同业业务在全面构建“3+2+1”经营策略的基础上,全面升级新三年策略打法。零售业务积极打造综合化银行、AI银行、远程银行、线下银行、开放银行“五位一体”新模式,打造“有温度”的金融服务;公司业务积极打造供应链金融、票据一体化、客户经营平台、复杂投融、生态化综拓“五张牌”,以科技手段嵌入服务场景,持续提升服务实体经济能力;资金同业业务积极构建“交易-避险-同业-托管-资管”专业化产品服务体系,为实体经济提供更强大的交易、避险和投资能力。