潍柴动力股票交易策略:2022.8.31 从技术图形上看,股价虽然整体跌幅巨大,但目前继续处于中长线下跌趋势中,被多条均线压制,走势较弱,不建议投资者抄底,这种技术形态易跌难涨,中长线很难赚钱,短线缺乏波动幅度,也不建议参与,上方套牢盘巨大,无论是从时间角度还是基本面均不支撑上行空间。从基本面来看,2022年H1实现销售收入867.40亿元,YoY-35.90%,归母净利润23.87亿元,YoY-63.34%,扣非后净利润16.12亿元,YoY-73.01%,EPS 0.27元。加权平均净资产收益率3.28%,YoY-70.84%。研发费用36.88亿元,YoY-3.09%。股价的历史性高点和业绩天花板已经出现,接下来可能会存在较长的业绩修复期。建议以技术图形为交易策略,仅右侧交易。目前市盈率10.97倍(以股价11.63元测算),TTM为19.78倍(以股价11.63元测算),距离合理估值还有很大的下行空间。截止2022-06-30日股东人数:46.43万以上,散户化严重,持股分散,机构较少,股价难有大的趋势性行情,以波段震荡为主的阶段性行情为主。

历史预测记录:

2022.3.31 从技术图形上看,股价处于中长线下跌趋势中,被多条均线压制,走势较弱,不建议投资者抄底,耐心等待金叉之后的右侧交易机会。已经持有仓位的投资者,适度减仓,切换到估值修复空间更大的个股上去,未持有仓位的投资者暂时回避。

2022.3.18 从技术图形上看,股价处于中长线下跌趋势中,被多条均线压制,走势较弱,不建议投资者抄底,耐心等待金叉之后的右侧交易机会。已经持有仓位的投资者,适度减仓,切换到估值修复空间更大的个股上去,未持有仓位的投资者暂时回避。

2022.1.14 从技术图形上看,股价已经回到60日均线,短线转空,建议投资者回避,耐心等待股价回到前期低点再考虑介入。这样的技术图形很难在短期走出趋势性行情来,尽量回避为主。

2022.1.7 从技术图形上看,股价在17.5元附近存在一定的支撑,股价可上可下,暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。短线交易建议在15元附近的下轨买入,在19元附近卖出。

2022.1.6 从技术图形上看,股价在17.5元附近存在一定的支撑,股价可上可下,暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021.12.30 从技术图形上看,股价小幅回调,未破昨日低点,股价可上可下,暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021.12.29 从技术图形上看,股价暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021.12.28 从技术图形上看,股价在20日均线上方强势行运,但是距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021-09-16从技术图形上看,股价已经持续下跌,跌破所有均线,建议重点关注17元和前期低点16元的支撑力度与成交量,股价近期有回落至前期低点的预期,除非出现放量的中阳线,否则盘中不要抄底。近几日盘中开始出现压盘资金,今日是已经跌破所有均线支撑,建议多单离场,此股散户化趋势显现,目前在估值方面存在一定的压缩空间,尽量回避交易。从基本面来看,公司业务继续保持增长,可以长期持有,但是目前的估值较为尴尬,不适合长期持有。

2021-09-15从技术图形上看,前几日建议在60日均线上方做多交易,交易区间在18元到20元之间,向上突破21元之后中长线多单入场,近几日盘中开始出现压盘资金,今日是已经跌破所有均线支撑,建议多单离场,重点观察16元一线的支撑力度,注意股价回落风险,此股散户化趋势显现,目前在估值方面存在一定的压缩空间,尽量回避交易。从基本面来看,公司业务继续保持增长,可以长期持有,但是目前的估值较为尴尬,不适合长期持有。

2021-08-31 花旗发布研究报告称,将潍柴动力(02338)评级由“买入”下调至“中性”,目标价由21.88港元下调至21港元,预计公司2021-23年重型卡车(HDT)行业将继续处于下行周期。

报告中称,公司上半年业绩强劲,营业额同比增长34%至1264亿元人民币(下同),纯利同比增37%至64.32亿元。不包括一次性项目,核心净利同比增39%至59.71亿元。该行预计其第二季营业额同比增长10%至609.17亿元,净利润同比增长18%至30.88亿元,符合该行及市场预期。

股票代码:000338.SZ 2338.HK

公司名称:潍柴动力股份有限公司

外文名称 Weichai Power Co., Ltd.

员工人数:42953(截止2021年9月30日:45361)

股东总人数(户):46.43万(截止日期2022-06-30)

最终控制人:山东省人民政府国有资产监督管理委员会 (持有潍柴动力股份有限公司股份比例:14.67%)

审计机构:德勤华永会计师事务所(特殊普通合伙)

办公地址:山东省潍坊市奎文区高新技术产业开发区福寿东街197号甲

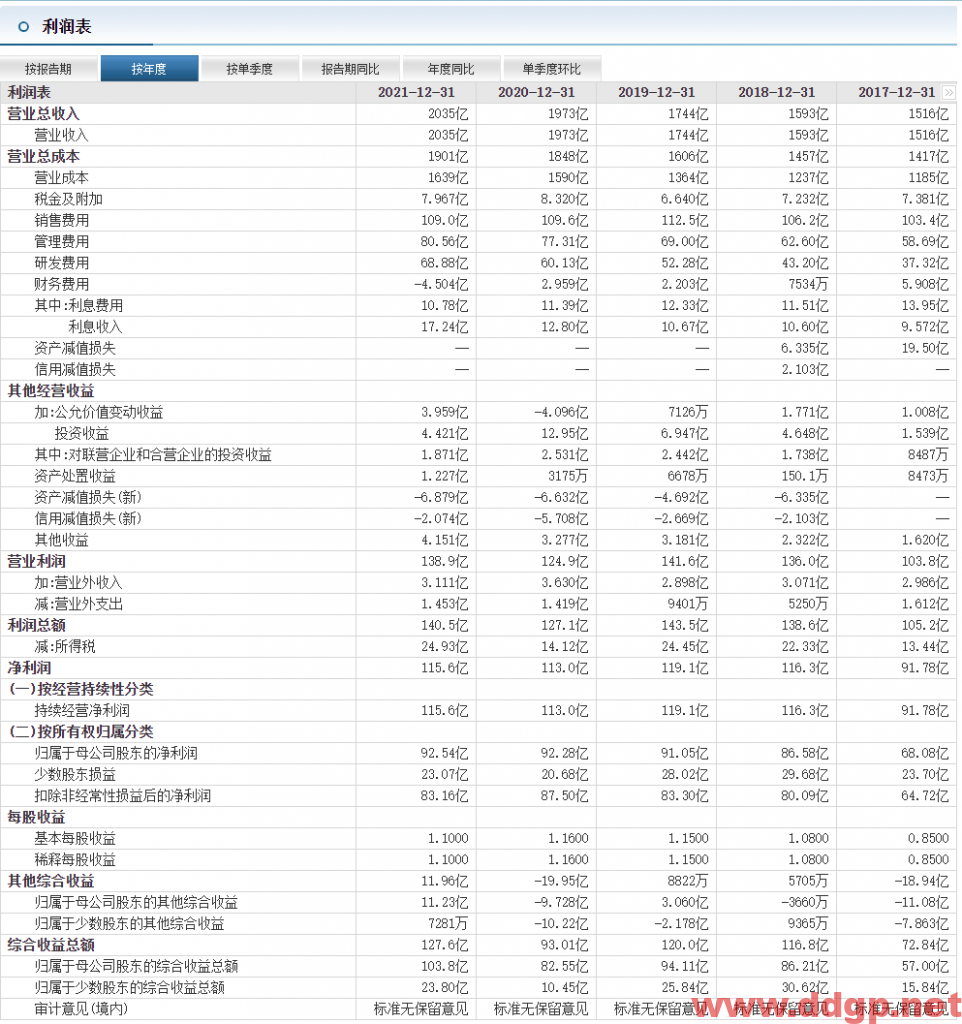

最近5年利润表

潍柴动力股份有限公司是中国综合实力最强的汽车及装备制造集团之一,公司的发展愿景是:以整车、整机为龙头,以动力系统为核心技术支撑,成为全球领先、受人尊敬、可持续发展的智能化工业装备跨国集团。多年来,公司坚持产品经营、资本运营双轮驱动,致力于打造最具品质、技术和成本三大核心竞争力的产品,成功构筑起了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展的新格局。

2022年H1实现销售收入867.40亿元,YoY-35.90%,归母净利润23.87亿元,YoY-63.34%,扣非后净利润16.12亿元,YoY-73.01%,EPS 0.27元。加权平均净资产收益率3.28%,YoY-70.84%。研发费用36.88亿元,YoY-3.09%。

2021年销售发动机 102 万台,同比增长 3.1%,其中重卡发动机销售 42.9 万台,市场份额同比提升 2.8 个百分点至 30.7%;销售变速箱 115.3 万台,其中重卡变速箱销售 101 万台,市场份额同比提升 5.3 个百分点至 72.4%;销售车桥 93.8 万根,其中中重卡桥销售 69.7 万根。大缸径发动机实现收入 14.1 亿元,同比增长 49.3%;高端液压实现国内收入 5.6 亿元,同比增长 11.8%。控股子公司陕重汽累计销售重型卡车 15 万辆。凯傲各项经营指标表现优异,实现销售收入 102.9 亿欧元,同比增长 23.4%,实现净利润 5.7 亿欧元,同比增长 1.7 倍,创历史最好成绩,其中以德马泰克为代表的供应链解决方案业务实现销售收入 38 亿欧元,同比大幅增长 44.5%,实现利润总额 2.9 亿欧元,同比增长97.4%。潍柴动力发动机在国内主要有潍坊、扬州、重庆三个生产基地,已具备年生产150万台发动机的能力。同时,各系列发动机根据市场需求正在实施扩/改建生产线、自动化改造等产能提升项目。