恒瑞医药股票交易策略:2022.8.26 从技术图形上看,近期股价回到60日均线之下,不排除再次向上反弹,但我认为上方空间有限,上方全是套牢盘。此股已经高达散户化,股东数高达81万,已经透支未来几年的行情了,一旦阴跌会没完没了,短线玩玩可以,注意止损,中长线不建议参与。从基本面来看,2022年H1实现销售收入102.28亿元,YoY-23.08%,归母净利润21.19亿元,YoY-20.55%,扣非后净利润20.09亿元,YoY-24.12%,EPS 0.33元。加权平均净资产收益率5.88%,YoY-29.50%。研发费用21.84亿元,YoY-15.36%。我们看到了销售收入的同比大幅下滑,但是费用同比上涨,正如公司在年报中所讲的风险点,仿制药的带量集采,导致公司销售收入和毛利率的加速下滑,创新药的同质化严重也开始在集采中体现,受到的影响巨大。纵观全球的医药企业,以欧美成熟市场来说,创新药的成本高,成功率低,一般成功率在20%以下,公司业务处于较为重要的转型期,不排除销售收入和净利润的进一步下滑,所以,不建议中长线持有。目前市盈率48.96倍(以股价34.77元测算),TTM为55.7倍(以股价34.77元测算),对于医药行业,我们重点关注市销率,目前高达9倍左右,与同行业相比,还有较大的下行空间。建议仅参考技术指标作为交易策略。(文末有最新销售数据和最新公告跟踪)注:本文提供的交易策略均是我个人正在使用的,仅适合稳健的投资者以价值投资为主线,技术形态为辅助参考,不构成投资建议,交易的买点和卖点只供参考,盘中会根据实际走势修正。

历史预测记录:

2022.8.11 从技术图形上看,近期股价整体维持60日均线之上,但三个阶段性高位越来越低,并未打开上行空间。同时上方套牢盘也巨大,成本高达55元的仓位太多。从日K线组合来看,该涨但未涨这就存在下行风险了。在未打开上行空间之前,建议以区间反弹的思维逢高抛空对待,短线交易高抛低吸,中长线暂无介入空间。

2022.4.22 从技术图形上看,股价被多条均线压制,走势较弱,不建议投资者抄底,耐心等待金叉之后的右侧交易机会。短线操作为股价站稳20日均线,高抛低吸。

2022.4.15 从技术图形上看,股价被多条均线压制,走势较弱,不建议投资者抄底,耐心等待金叉之后的右侧交易机会。短线操作为股价站稳20日均线,高抛低吸。

2022.3.18 从技术图形上看,股价被多条均线压制,走势较弱,不建议投资者抄底,耐心等待金叉之后的右侧交易机会。短线操作为股价站稳20日均线,高抛低吸。

2022.3.8 从技术技术图形上看,已经不具备做多抄底的条件,耐心等待股价回升到20日均线之上再介入。未持有仓位的投资者,耐心等待右侧交易机会,目前指数和个股连续破位下行,暂时没有止损迹象,后面可能还有更好的价格出现了。整体市场环境太差,砸盘太厉害,估值已经失效,技术图形已经失灵,大量止损盘出现,但是融资盘未出现明显的下降,继续保持观望。

2021.10.19从技术图形来看,股价处于反弹阶段,股价存在进一步走弱的迹象,建议多单离场观望。参考最新的股东人数,散户化趋势严重。

2021.10.4从技术图形来看,股价处于反弹阶段,最近两个交易日成交量和股价明显走弱承压,股价存在进一步走弱的迹象,建议多单离场观望,近期维持45-50元之间波动的预期。参考最新的股东人数,散户化趋势严重。从基本面来看,有仿制药集采机制下,公司营业收入有进一步下滑的风险,目前公司营业收入与股价之间存大较大溢价,注意投资风险。

2021.8.20 从技术图形来看,股价今日盘中跌停,开启新一轮下跌空间,短线不建议抄底了,耐心等待均线恢复以后再交易。参考最新的股东人数,散户化趋势严重。从基本面来看,有仿制药集采机制下,公司营业收入有进一步下滑的风险,目前公司营业收入与股价之间存大较大溢价,注意投资风险。

股票代码:600276

公司名称:江苏恒瑞医药股份有限公司

英文名称:Jiangsu Hengrui Pharmaceuticals Co.,Ltd

员工人数:24491(截止2021年9月30日:28903)

股东总人数(户):81.46万(截止日期2022-06-30)

董事长:孙飘扬

最终控制人:孙飘扬 (持有江苏恒瑞医药股份有限公司股份比例:22.37%)

审计机构:苏亚金诚会计师事务所(特殊普通合伙)

办公地址:江苏省连云港市连云区经济技术开发区昆仑山路7号

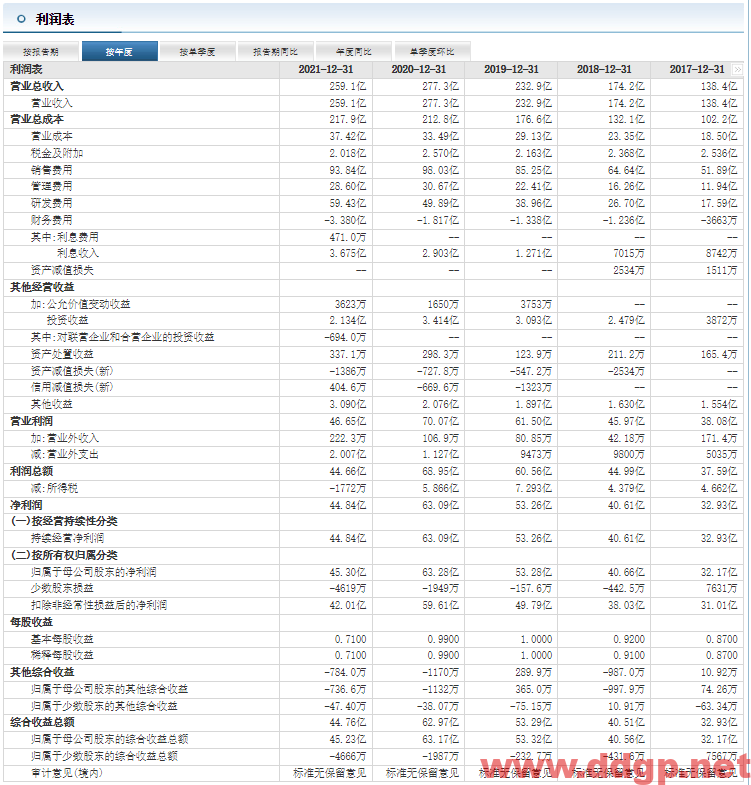

最近5年利润表

江苏恒瑞医药股份有限公司主要业务涉及药品的研发、生产和销售。恒瑞医药是国内知名的抗肿瘤药、手术用药的研究和生产基地之一。公司产品涵盖了抗肿瘤药、手术麻醉类用药、造影剂、特殊输液、糖尿病药、自身免疫药、心血管药、眼科用药等众多领域.在美国制药经理人杂志(PharmExec)公布的 2021 年全球制药企业 TOP50 榜单中,连续第 3 年上榜,从 2019 年的第 47 位升至第 38 位,排名逐年攀升。在全球投行 Torreya 公布的 2021《全球1000 强药企报告》中,公司位列全球第 24 位。

2022年H1实现销售收入102.28亿元,YoY-23.08%,归母净利润21.19亿元,YoY-20.55%,扣非后净利润20.09亿元,YoY-24.12%,EPS 0.33元。加权平均净资产收益率5.88%,YoY-29.50%。研发费用21.84亿元,YoY-15.36%。

2022年Q1实现销售收入54.79亿元,YoY-20.93%,归母净利润12.37亿元,YoY-17.35%,扣非后净利润11.80亿元,YoY-19.80%,EPS 0.19元。加权平均净资产收益率3.47%,YoY-27.41%。研发费用10.07亿元,YoY-23.47%。

股份回购计划:拟用于回购的资金总额不低于 6 亿元,不超过人民币 12 亿元,具体回购资金总额以回购期满时实际回购的资金为准。如以回购资金总额上限人民币12 亿元、回购价格上限 60.22 元/股测算,预计回购股份数量约为 1992.69 万股,约占公司目前总股本的 0.31%。

2021年年报,2021年实现销售收入259.06亿元,YoY-6.59%,归母净利润45.30亿元,YoY-28.41%,扣非后净利润42.01亿元,YoY-29.53%,EPS 0.71元。加权平均净资产收益率13.96%,YoY-37.98%。每股现金股利0.9元。研发费用59.43亿元,YoY+19.13%。

2021年收入,成本,毛利率

抗肿瘤销售额130.7亿元,YoY-14.39%,成本12.18亿元,YoY+20%,毛利率90.68%,YoY-2.67%。

麻醉销售额49.16亿元,YoY+7.09%,成本5.36亿元,YoY+21.08%,毛利率89.08%,YoY-1.26%。

造影剂销售额32.69亿元,YoY-9.93%,成本9.07亿元,YoY-9.39%,毛利率72.24%,YoY-0.17%。

最新公告:

2022.4.14 恒瑞医药向美国 FDA 申报的钆特酸葡胺注射液简略新药申请已获得批准。经查询,2020 年钆特酸注射液全球销售额约为 3.8 亿美元。截至目前,钆特酸葡胺注射液相关项目累计已投入研发费用约 2,155 万元。