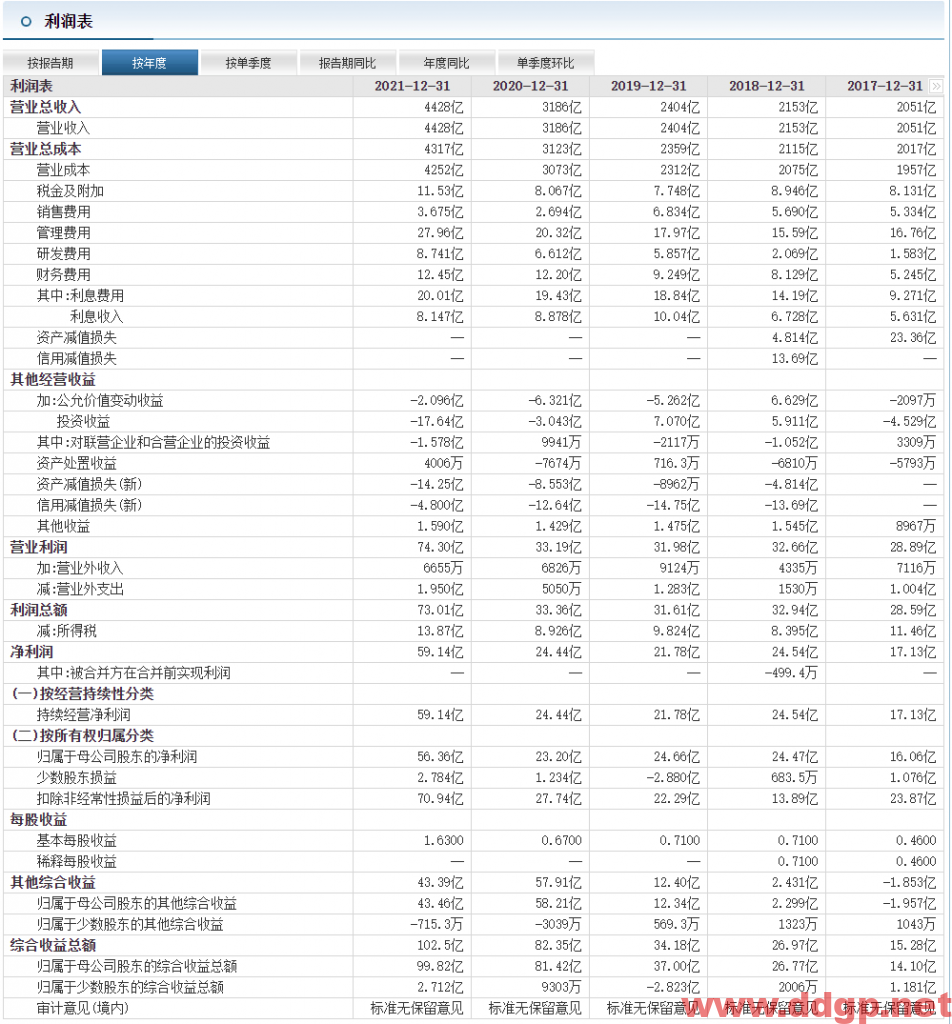

江西铜业股票交易策略:2022.3.25 从技术图形上看,股价处于中长线下跌趋势中,被多条均线压制,走势较弱,不建议投资者抄底,耐心等待金叉之后的右侧交易机会。从基本面来看,2021年实现销售收入4427.68亿元,同比去年增加38.99%,归属母公司股东净利润56.36亿元,同比去年增加142.87%,扣非后净利润70.94亿元,同比去年增加155.72%,EPS 1.63元。加权平均净资产收益率8.69%,公司不看销售收入,主要看净利润和扣非净利润,公司股价走势与铜加工费和大宗商品价格相关性较高,重点关注以铜为代表的大宗商品趋势。公司销售收入与铜相关的占比为3294亿元,主要是提供铜,黄金等相关金属的加工。基本面难以分析,建议仅有技术图形为交易策略,目前处于中长线下跌趋势中,不建议交易。

历史预测记录:

2022.3.25 发布2021年年报,2021年实现销售收入4427.68亿元,同比去年增加38.99%,归属母公司股东净利润56.36亿元,同比去年增加142.87%,扣非后净利润70.94亿元,同比去年增加155.72%,EPS 1.63元。加权平均净资产收益率8.69%。每股现金股利人民币0.50元(含税)。

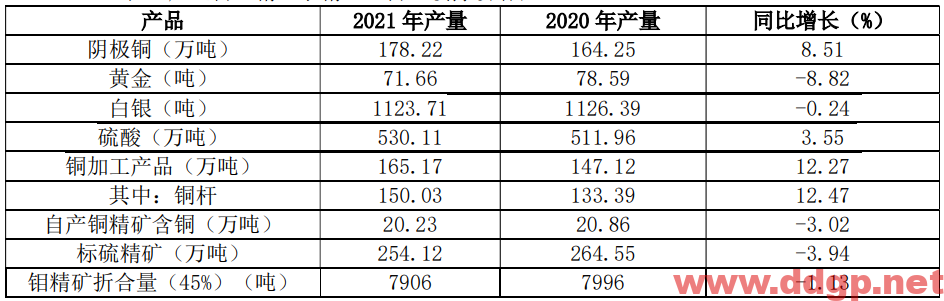

2021年产量

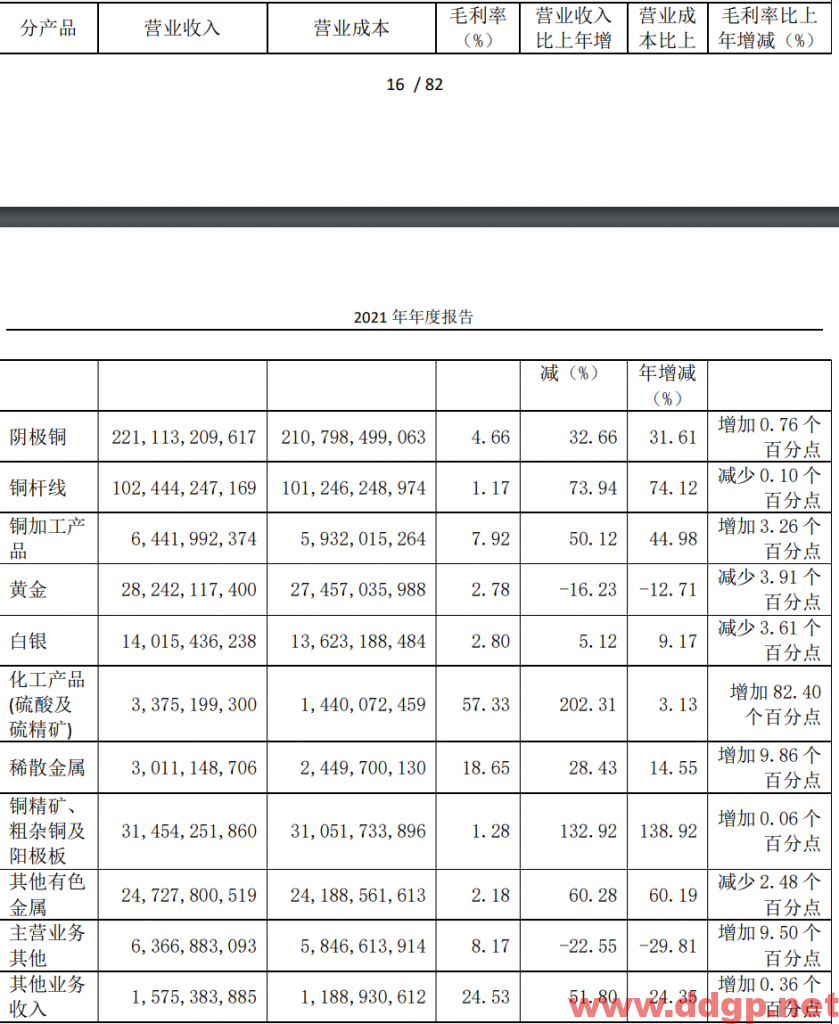

2021年销售收入与毛利率

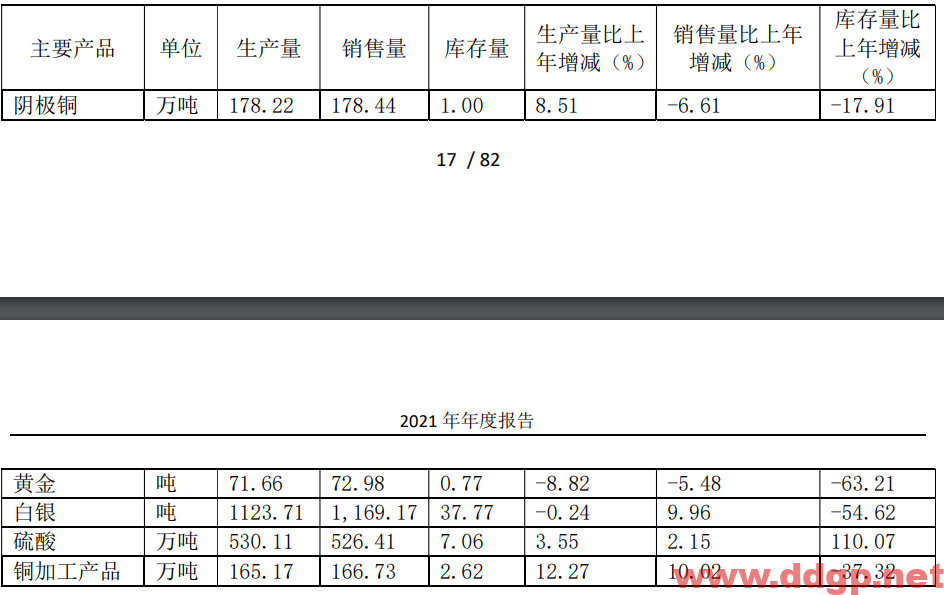

2021年生产量,销量,库存

2022 年的生产经营计划目标为:铜精矿含铜 20.17 万吨、生产阴极铜 177.5 万吨、黄金 93 吨、白银 1183 吨、硫酸 500 万吨、铜加工材 182 万吨。资本性开支(固定资产投资)为人民币 50 亿元。

2021 年一季度产铜国智利、秘鲁因疫情供应中断,铜精矿加工费下降至近年新低,并在 4 月份一度跌破 30 美元/吨。不过,铜价大幅上涨刺激产铜积极性,下半年全球铜矿新增产能释放较好,2021 年新增产量约 120 万吨,四季度铜精矿加工费大幅攀升至 60 美元/吨上方。2021 年铜精矿现货加工费均价为 48 美元/吨,较 2020 年的 54 美元/吨下降 11.1%。2022 年中国冶炼厂与 Freeport 确定 2022 年铜精矿长单加工费 Benchmark 为 65 美元/吨,较 2021 年铜精矿加工费长单 Benchmark 则为 59.5 美元/吨上涨,上涨 9.2%。据统计,2022 年,全球主要矿山供应将增加 140 万吨,目前铜精矿现货加工费为 66.5 美元/吨,预计仍有走高的可能性。

2021.2.21 从技术图形上看,股价弱势反弹,建议逢高沽空。本股暂不具备中长线持有价值,近期铜价有进一步走低的趋势。

2021.10.15 从技术图形上看,暂无趋势性行情,股价维持23-28元之间区间震荡,建议短线交易在区间内高抛低吸。中长线多单暂时离场回避。本股暂不具备中长线持有价值,近期铜价有进一步走低的趋势。

江西铜业2021.10.14发布公告称:预计 2021 年 1——9 月实现归属于上市公司股东的净利润为 42.74 亿元~47.34 亿元,与上年同期相比,将增加27.42 亿元~32.02 亿元,同比增加 179%~209%。本期业绩预增的主要原因为报告期内,公司加强内部管理,科学组织生产,深挖管理效能;铜、硫酸等产品价格同比上升,推动业绩增长。

2021.10.1 从技术图形上看,28日我判断股价暂时在23元一线应该有一定的支撑,30日迎来小幅反弹,之前的预期不变,接下来重点观察24,23元等整数位的支撑情况,支撑有效,短线多单可快进快出。建议在21元-25元之间快进快出交易,遇到明显抛压,多单离场回避。

2021.9.28 从技术图形上看,股价连续几个交易日下跌,已经跌破60日均线,暂时在23元一线应该有一定的支撑,接下来重点观察24,23元等整数位的支撑情况,支撑有效,短线多单可快进快出。建议在21元-25元之间快进快出交易,遇到明显抛压,多单离场回避。本股暂不具备中长线持有价值,近期铜价有进一步走低的趋势。从基本面来看,股价与净利润之间溢价太大,不具备长期持有价值,其股价完全依赖于大宗商品走势,自身缺乏定价权,建议仅技术交易。

2021.9.17 从技术图形上看,股价连续四天下跌,累计幅度15%,再一次来到了60日均线附近,从成交量和换手率来看,短期可能见顶,下一步如果要继续冲高,需要更高的成交量和换手率,这一点要注意。在近期顶部,成交量巨大。预计后期还有围绕60日均线附近震荡的能力,短期要跌破趋势性平台很难。建议在21元-30元之间快进快出交易,遇到明显抛压,多单离场回避。本股暂不具备中长线持有价值,近期铜价有进一步走低的趋势。从基本面来看,股价与净利润之间溢价太大,不具备长期持有价值,其股价完全依赖于大宗商品走势,自身缺乏定价权,建议仅技术交易。

2021.9.3 从技术图形上看,股价处于高位震荡,早盘快速拉升之后,全天保持抛压状态,卖盘明显,短线交易注意股价回落风险。

2021-09-03 美银证券发表报告,指参加了江西铜业股份业绩后会议,公司提到,虽然处理和精炼费用(TC/RC)较低,但旗下贵溪冶炼厂的铜冶炼仍然是有盈利。管理层亦有信心实现2021财年的产量指引,其上半年生产铜精矿含铜产量按年跌1.5%、阴极铜产量按年升12.6%、加工铜产品产量按年升10.9%,分别实现全年指引的49%、52%、43%。美银证券将江铜2021年至2023年各年盈利预测分别升17%、升7%及降11%。H股目标价由23港元略微下调至21.5港元,评级买入。

江西铜业2021.8.28发布公告称:2021年1—6月,公司实现营业收入2,267.94亿元,同比增长54.30%(上年同期:1,469.85亿元);归属上市公司股东净利润30.43亿元,同比增长308.30%(上年同期:7.45亿元)。截至2021 年6月底,公司总资产为1,672.44亿元,较年初增长18.71%(年初:1,408.81亿元),其中归属上市公司股东净资产为667.89亿元,较年初增长11.48%(年初:599.10亿元)。

全文下载:江西铜业:江西铜业股份有限公司2021年半年度报告

股票代码:600362.SH 0358.HK

公司名称:江西铜业股份有限公司

英文名称:Jiangxi Copper Company Limited

公司网址:www.jxcc.com

审计机构:安永华明会计师事务所(特殊普通合伙)

员工人数:26166(截止2021年9月30日:25759)

股东总人数(户):16.40万(截止日期2022-02-28)

办公地址:江西省南昌市青山湖区高新开发区昌东大道7666号

最近5年利润表

江西铜业股份有限公司的主要业务涵盖了铜和黄金的采选、冶炼与加工;稀散金属的提取与加工;硫化工以及金融、贸易等领域,并且在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,是中国重要的铜、金、银和硫化工生产基地。产品包括:阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼、铋等 50 多个品种,其中,“贵冶牌”、“江铜牌”以及恒邦股份的“HUMON-D 牌”阴极铜为伦敦金属交易所注册产品,“江铜牌”黄金、白银为伦敦金银市场协会注册产品。 截至 2021 年 12 月 31 日,公司 100%所有权的保有资源量约为铜金属 861.9 万吨,金 278.5 吨,银 8138 吨,钼 20.0 万吨。现为国内最大的铜加工生产商,年加工铜产品超过 160 万吨。