TCL科技交易策略:从技术图形上看,股价冲高回落之后,目前处于7元-9元之间的大区间。股价走势弱于板块,如果股价跌破7元注意回调风险,建议在60日均线之上再做多,暂无趋势性行情,此股不建议抄底,完全按照技术图形做即可。

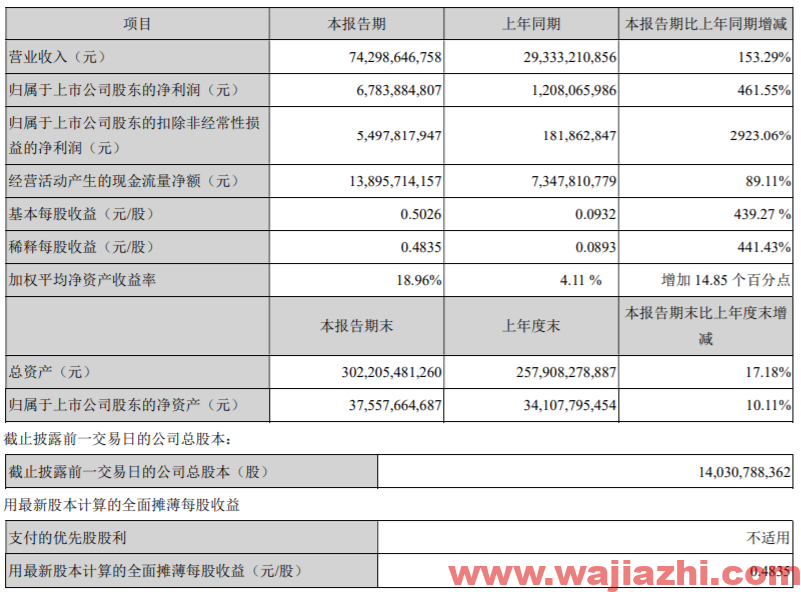

TCL科技2021年半年报显示,公司实现营业收入 743.0 亿元,同比增长 153.3%;实现净利润 92.5 亿元,同比增长 7.65倍;归属于上市公司股东净利润 67.8 亿元,同比增长 461.5%。

主要财务指标

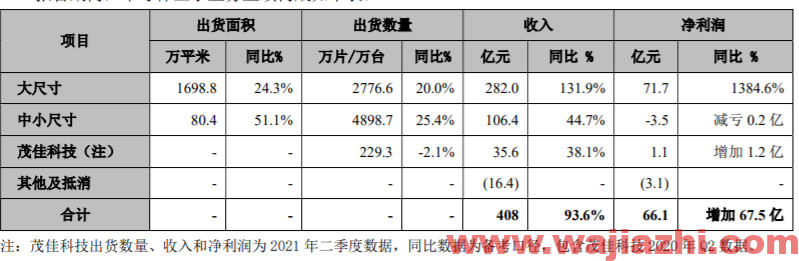

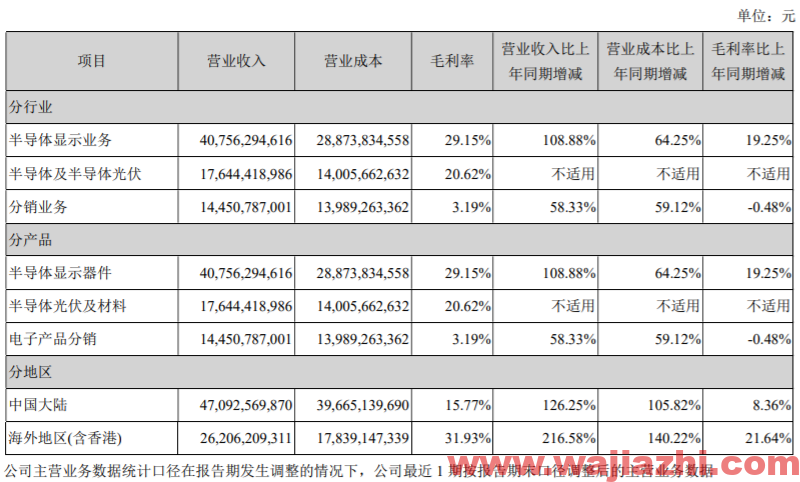

TCL科技8月10日发布公告称:报告期内,公司实现营业收入 743.0 亿元,同比增长 153.3%;实现净利润 92.5 亿元,同比增长 7.65倍;归属于上市公司股东净利润 67.8 亿元,同比增长 461.5%;全面超额完成预算。其中:(1)受益于行业景气上行、叠加公司自身产能高速增长和产品结构改善等因素,公司半导体显示业务实现营业收入 408 亿元,同口径同比增长 93.6%,净利润 66.1 亿元,同比增长 67.5 亿元;(2)凭借技术积累、领先产能提升及供应链协同等优势,通过机制体制改革,组织活力激发,公司半导体光伏及半导体业务收入和利润同比大幅增长,中环半导体实现营业收入 176.4 亿元,同比增长 104.1%,实现净利润 18.9 亿元,同比增长 160.6%。

报告期内,公司研发投入 50.9 亿元,占比营业收入达 7.0%,同比提升 76.9%,目前 PCT 专利申请量达 13,170项,在量子点电致发光领域技术和材料专利申请数量达 1,480 件,位居世界第二。半导体显示领域,公司重点推进印刷 OLED/QLED、Mini-LED 及 Micro-LED 等新型显示技术的开发,实现下一代显示技术生态领先;半导体光伏及半导体材料领域,公司在 210 大硅片和叠瓦组件及相关技术生态领域已建立优势,4-12 英寸产品技术和生产工艺在国内领先。

苏州华星 t10(原苏州三星液晶显示工厂)及配套模组厂(M10)于 4 月 1 日交割并表,超高清显示项目 t7 按计划爬坡,聚焦高端 IT 及商显领域的 t9 投建,半导体显示业务规模增速将保持业内最高。公司半导体光伏材料总产能达 70GW,其中 G12产能达 39GW,宁夏中环六期项目 3 月已开工建设,天津和内蒙地区实施的钻石线切割超薄硅片智慧工厂

项目投产顺利,江苏 G12 高效叠瓦组件项目实现产能 6GW,天津的 G12 高效叠瓦组件项目已进入建设阶段,半导体光伏产业链制造能力快速提升。公司将加大对中环领先内蒙古基地、天津基地和江苏基地的投资,推动对各类功率半导体芯片、集成电路芯片的全覆盖;此外,为强化产业链协同效应,公司已投资设立半导体投资和运营平台,围绕半导体集成电路等相关领域寻找产业投资布局机会。

面板业务

主要业务收入及毛利率

全文链接: