潍柴动力股票交易策略:2022.1.7 从技术图形上看,股价在17.5元附近存在一定的支撑,股价可上可下,暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。短线交易建议在15元附近的下轨买入,在19元附近卖出。从基本面来看,公司业务继续保持增长,可以长期持有,但是目前的估值较为尴尬,同时股东户数已经高达37万,并没有长期走强的逻辑,已经沦为机构资金撸短线的工具,不适合长期持有。

历史预测记录:

2022.1.6 从技术图形上看,股价在17.5元附近存在一定的支撑,股价可上可下,暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021.12.30 从技术图形上看,股价小幅回调,未破昨日低点,股价可上可下,暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021.12.29 从技术图形上看,股价暂时跌不动,缺乏主动卖盘打压,不排除进一步冲高的可能性,但是上方空间有限,目前的指数环境不太可能承担更高的估值空间,距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021.12.28 从技术图形上看,股价在20日均线上方强势行运,但是距离前期高点太近,已经无追高的价值。中长线暂时回避,短线交易暂时回避。

2021-09-16从技术图形上看,股价已经持续下跌,跌破所有均线,建议重点关注17元和前期低点16元的支撑力度与成交量,股价近期有回落至前期低点的预期,除非出现放量的中阳线,否则盘中不要抄底。近几日盘中开始出现压盘资金,今日是已经跌破所有均线支撑,建议多单离场,此股散户化趋势显现,目前在估值方面存在一定的压缩空间,尽量回避交易。从基本面来看,公司业务继续保持增长,可以长期持有,但是目前的估值较为尴尬,不适合长期持有。

2021-09-15从技术图形上看,前几日建议在60日均线上方做多交易,交易区间在18元到20元之间,向上突破21元之后中长线多单入场,近几日盘中开始出现压盘资金,今日是已经跌破所有均线支撑,建议多单离场,重点观察16元一线的支撑力度,注意股价回落风险,此股散户化趋势显现,目前在估值方面存在一定的压缩空间,尽量回避交易。从基本面来看,公司业务继续保持增长,可以长期持有,但是目前的估值较为尴尬,不适合长期持有。

2021-08-31 花旗发布研究报告称,将潍柴动力(02338)评级由“买入”下调至“中性”,目标价由21.88港元下调至21港元,预计公司2021-23年重型卡车(HDT)行业将继续处于下行周期。

报告中称,公司上半年业绩强劲,营业额同比增长34%至1264亿元人民币(下同),纯利同比增37%至64.32亿元。不包括一次性项目,核心净利同比增39%至59.71亿元。该行预计其第二季营业额同比增长10%至609.17亿元,净利润同比增长18%至30.88亿元,符合该行及市场预期。

潍柴动力8月31日发布公告称:2021年上半年实现营业收入1264亿元,同比去年增加33.75%,归属母公司股东净利润64.32亿元,同比去年增加37.42%,扣非后净利润59.71亿元,同比去年增加39.07%,EPS 0.80元。在建工程61亿元,派发中期股息0.185元/股。

公司动力总成业务再创历史新高,销售发动机67.1万台,同比增长42.8%,其中重卡发动机销售33.9万台,市场份额同比提升3.2个百分点至32.4%;销售变速箱80.2万台,同比增长32.4%,其中重卡变速箱销售78.2万台,市场份额同比提升2.8个百分点至74.9%;销售车桥63.8万根,同比增长19.5%。同时,战略高端产品继续发力,大缸径发动机实现收入5.2亿元,同比增长24.2%;高端液压实现国内收入2.9亿元,同比增长27.3%。公司控股子公司陕重汽以客户需求为中心,以法规升级为导向,推动产品结构调整优化,经营业绩稳步提升,上半年累计销售重型卡车11.7万辆,同比增长32.4%。海外控股子公司KION Group AG(“凯傲”)各项经营指标表现优异,实现销售收入49.68亿欧元,同比增长26.5%,尤其是以德马泰克为代表的供应链解决方案业务销售额同比大幅增长52.8%;实现净利润2.9亿欧元,同比增长4.8倍。

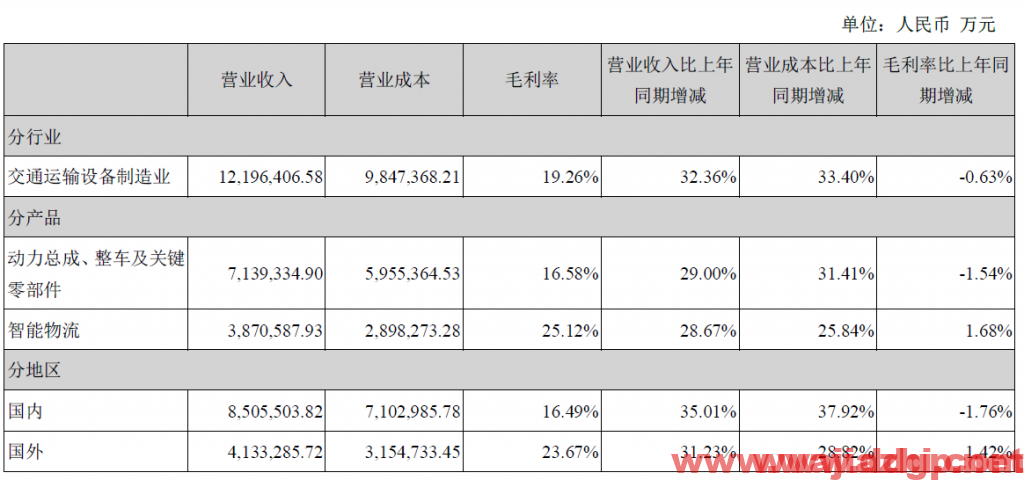

产品及其毛利率

全文下载:潍柴动力:2021年半年度报告.pdf

股票代码:000338.SZ 2338.HK

公司名称:潍柴动力股份有限公司

外文名称 Weichai Power Co., Ltd.

公司网址:www.weichaipower.com

主营业务:研究、生产及销售发动机及其零部件、重型汽车、重型汽车车桥、变速箱及其他汽车零部件等业务

员工人数:45361

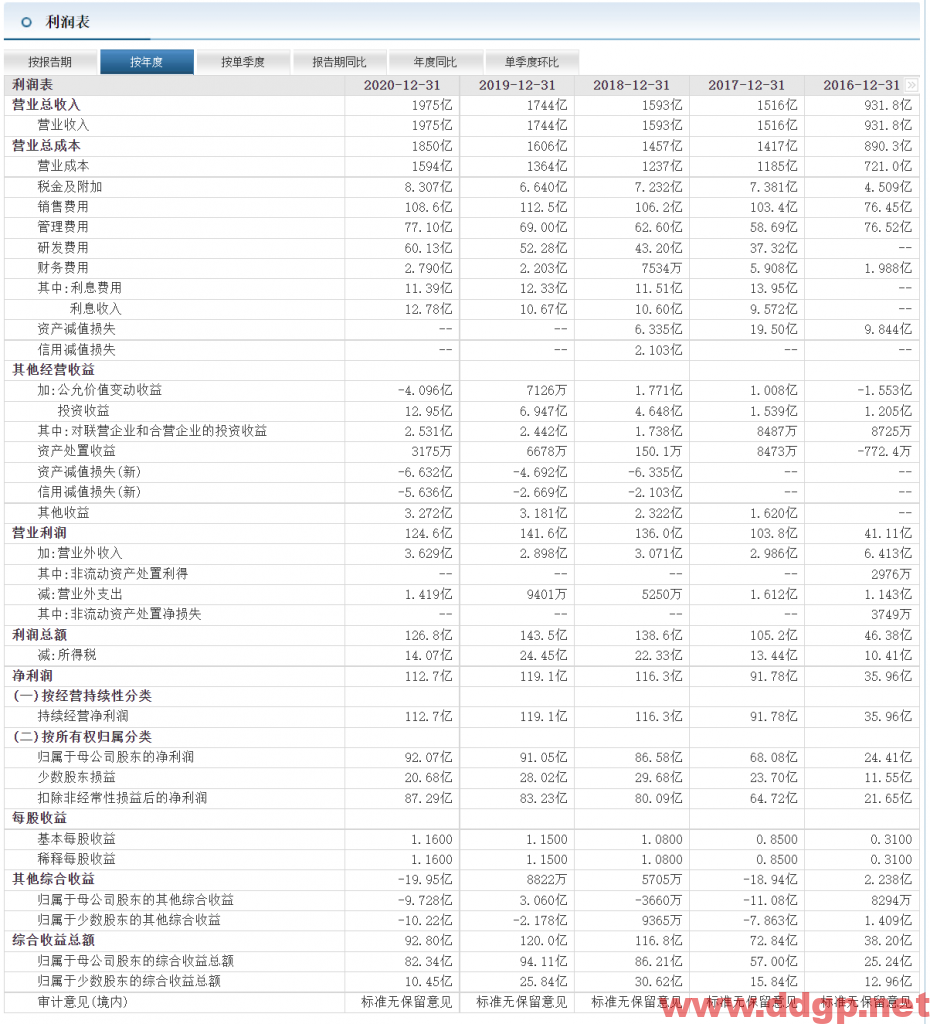

最近5年利润表

潍柴动力股份有限公司是国家内燃机研发、制造、销售重点骨干企业,也是中国柴油机行业首家在中国香港上市的公司,公司内燃机产品广泛应用于重型汽车、大客车、工程机械、船用、发电等大功率动力配套市场.公司生产的WD615、WD618柴油机在重型汽车、工程机械市场的平均占有率达到75%以上,近年来10L/12L大功率柴油机一直保持市场领导地位.公司在国内同行业率先通过ISO9000质量体系认证ISO/TS16949认证。2019年潍柴动力入选中国品牌强国盛典“十大年度榜样品牌”。

公司是中国综合实力领先的汽车及装备制造产业集团,公司的发展战略是:以整车、整机为龙头,以动力系统为核心技术支撑,成为全球领先、受人尊敬、可持续发展的智能化工业装备跨国集团。多年来,公司坚持产品经营、资本运营双轮驱动,致力于打造最具品质、核心技术和成本三大核心竞争力的产品,成功构筑起了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展的新格局。

公司主要产品包括全系列发动机、变速箱、车桥、液压产品、重型汽车、叉车、供应链解决方案、燃料电池系统及零部件、汽车电子及零部件等,其中,发动机产品远销全球110多个国家和地区,广泛应用和服务于全球卡车、客车、工程机械、农业装备、船舶、电力等市场。“潍柴动力发动机”“法士特变速器”“汉德车桥”“陕汽重卡”“林德液压”等深得客户信赖,形成了品牌集群效应。